Тяжкое бремя: долги потенциальных банкротов превысили 39 млрд рублей

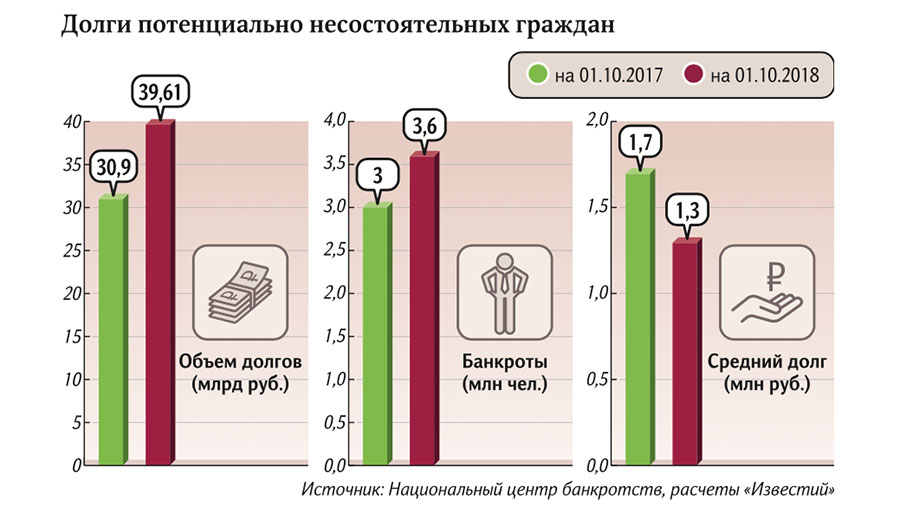

Долги потенциально несостоятельных граждан достигли 39,61 млрд рублей в третьем квартале 2018 года. Речь идет об абсолютном рекорде, следует из расчетов Национального центра банкротств для «Известий». Средняя сумма задолженности несостоятельных снизилась на 400 тыс. рублей — до 1,3 млн. Такая динамика связана с тем, что граждане стали чаще обращаться в микрофинансовые организации, где сумма займа традиционно меньше, чем в банках, пояснили в НЦБ. Для кредитных организаций и МФО выгоднее реструктуризация задолженности, так как она предполагает ее возврат. А для гражданина удобнее признание его банкротом: в этом случае все долги прощаются. Пока судебная практика складывается в пользу граждан: россиян признают банкротами в 90–95% случаев.

Микрозайм в макродолг

По данным НЦБ, количество потенциальных банкротов в III квартале 2018 года достигло 3,6 млн. По сравнению с аналогичным периодом прошлого года их число выросло на 20%. Долг несостоятельных за год увеличился почти на 28% — с 30,95 в июле-августе 2017-го до 39,61 млрд в аналогичном периоде этого года. Таким образом, установлен абсолютный рекорд по объему задолженности потенциальных банкротов с 2015 года — с момента вступления в силу профильного закона, пояснили в НЦБ.

Средний размер долга граждан, у которых возникли проблемы, снизился с 1,7 млн рублей до 1,3 млн. При этом у одного человека может быть несколько займов на разные суммы. В НЦБ пояснили, что граждане стали чаще кредитоваться в МФО. Банки в кризис перестали выдавать ссуды заемщикам «с улицы» и клиентам с испорченной кредитной историей. Эта традиция сохранилась и сейчас. Финансовые организации предпочитают оформлять займы только гражданам без просрочек или зарплатным клиентам. В результате граждане вынуждены обращаться в МФО, указали в НЦБ. При этом реальные доходы населения выросли не сильно, и при возникновении проблем (например, потери работы) граждане рискуют выйти на серьезную просрочку и перейти в статус потенциальных банкротов, указали в НЦБ.

Зачастую клиент по такому займу не успевает расплатиться в срок, что запускает процедуру начисления высоких процентов по долгу, пояснил главный аналитик «БКС Премьер» Антон Покатович. А это уже через небольшой отрезок времени (в 3–4 месяца) может сделать заем почти безнадежным для клиента с невысоким уровнем дохода.

Москвичу Андрею понадобились деньги на лечение в размере 1,5 млн рублей. Банк отказал в кредите, учитывая невысокий доход клиента (50 тыс. рублей) и просрочку по POS-займу в размере 30 дней. Тогда Андрей обратился сразу в 50 МФО и получил там ссуды на 30 тыс. рублей в каждой, рассказал «Известиям» историю из адвокатской практики юрист Московской коллегии адвокатов Данил Левченко. Андрей потерял работу, и в результате у него возникла просрочка по займам, к долгу в 1,5 млн рублей добавился еще 1 млн процентов. Теперь мужчина собирается написать заявление о банкротстве, так как не может справиться с долговой нагрузкой. Похожая ситуация возникла у москвички Юлии, которая взяла займы в 10 МФО, когда ей понадобился потребительский кредит на 300 тыс. рублей, отметил Данил Левченко. Теперь ее долг оценивается в 500 тыс., зарплаты не хватает на его погашение, и единственный выход для девушки — подача заявления о несостоятельности.

Палка о двух концах

Закон о банкротстве физлиц заработал с 1 октября 2015 года. Заемщик может объявить себя несостоятельным через суд, если не способен исполнить кредитные обязательства на сумму от 500 тыс. рублей. Срок неуплаты при этом должен превышать 90 дней. Когда гражданин готов признать себя банкротом, он может рассчитывать на две опции. Первая — полное списание долга, но только через продажу имущества. Вторая — его реструктуризация. Решение принимает суд.

Банкам и МФО выгоднее реструктуризация долга граждан, так как обычно она подразумевает как пролонгацию кредита и уменьшение процентной ставки по выданным займам, так и обязанность клиента платить, констатировал управляющий партнер юридической фирмы «Левант и партнеры» Матвей Левант. Для гражданина, напротив, выгоднее признание банкротом и введение реализации его имущества, несмотря на все отрицательные последствия такой ситуации, добавил он. Имущество несостоятельного продается, но в соответствии с гражданским законодательством взыскание долгов не может быть обращено на единственное жилье, личные вещи и предметы домашней обстановки, подчеркнул Матвей Левант. Долги, сумма которых превышает объем денежных средств, полученных при реализации имущества, прощаются, заметил он.

Впрочем, после признания банкротом в течение пяти лет гражданин не вправе брать новые кредиты без указания на факт своего банкротства (а ему скорее всего откажут в выдаче ссуды после этого). Также в течение трех лет нельзя занимать должности в органах управления компаний.

По прогнозам старшего аналитика компании «Альпари» Анны Бодровой, объем долга потенциально несостоятельных продолжит увеличиваться до конца 2018 года. По ее словам, этому будет способствовать замедление роста доходов населения. По данным Росстата, в сентябре они снизились на 1,5%. Уже сейчас объем долга несостоятельных вызывает опасения, считает аналитик.

Спасательный круг

В ЦБ не ответили на вопрос «Известий» о том, как регулятор собирается бороться с ростом объема долга потенциально несостоятельных граждан. Чтобы предотвратить увеличение их количества, необходимо ограничить сумму штрафов и пеней, которые банки начисляют на основной долг по ссудам, предлагал ранее председатель комитета Госдумы по финрынку Анатолий Аксаков. Сейчас размер санкций может превышать кредит в три раза. Ограничения по ним действуют с лета 2016 года только для ипотеки. А должны распространяться на все розничные займы и лимитироваться полуторной суммой кредита, подчеркнул парламентарий. Он планирует выступить с соответствующей законодательной инициативой.

Личное банкротство позволяет человеку решить финансовые проблемы. Но в силу закона процедура имеет и минусы. Из-за этого несостоятельным заемщикам не стоит ждать послаблений от банков, поскольку им не нужны невозвратные кредиты, которые впоследствии придется списывать.