В 2022 году в период резкого роста ключевой ставки и снижения спроса застройщики запустили программы дополнительного субсидирования ипотеки с господдержкой. Тогда это было фактически единственным вариантом поддержания спроса на новостройки, в итоге две трети сделок зависели от кредитования. Средние ставки по выданным ипотечным кредитам на строящееся жилье в 2022 году сократились до рекордно низких 3% годовых.

При этом цены на квартиры искусственно росли: кредиты под 0,1%, 2% или 3% можно было получить, только согласившись на условия девелоперов по увеличению стоимости жилья. Но для покупателей такие схемы оставались выгодными: ежемесячный платеж по «нулевой» ипотеке часто был ниже даже с учетом более высокой цены жилья.

Это явно вошло в противоречие с пропорциями жилищного рынка и вызвало тревогу ЦБ за устойчивость финансовой системы. Логика понятна: дешевый кредит привлекает рискованных заемщиков, которые не смогут выполнять обязательства при потере дохода. И Центробанк начал борьбу со слишком дешевыми кредитами. Она принесла первые плоды уже в 2023 году.

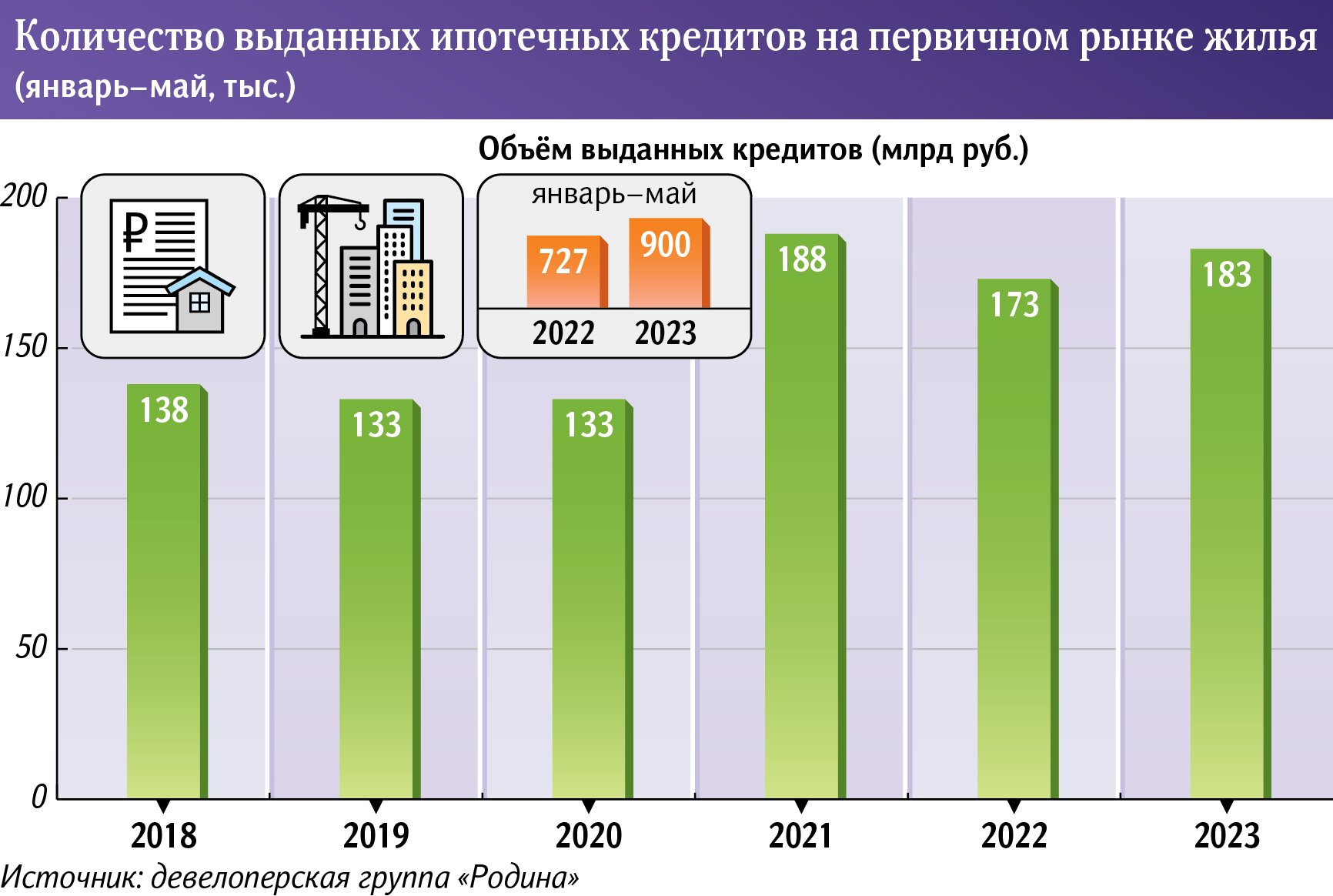

Так, еще в декабре 2022 года средневзвешенная ставка по выданным дольщиками ипотекам составляла 3,5% годовых, уже в мае она доросла до 6,06%. С начала 2023 года средневзвешенная ставка увеличивалась примерно на 0,4 процентных пункта каждый месяц.

Но вопреки многим прогнозам искоренение Центробанком ипотеки от застройщиков не привело к падению рынка новостроек. Клиенты вернулись к стандартным госпрограммам с субсидированием. В то же время повышался и спрос на жилье. Возможно, это единственный случай в современной истории ипотеки в России, когда число сделок росло одновременно со ставками.

Но в регионах восстановление активности ипотечных заемщиков выглядит не столь однозначно. На крупнейших и традиционно лидирующих по числу сделок локальных рынках мы видим спад. Так, в Санкт-Петербурге на 27% снизилось число выданной ипотеки под строящееся жилье, в Татарстане — на 18%, в Москве — на 11%, в Московской и Ленинградской областях — на 4%. Крупнейшие рынки продолжают «остывать», по-видимому, из-за самых высоких расценок на новое жилье.

Между тем в большинстве субъектов местные застройщики по итогам января–мая находились в плюсе. И речь не только о благополучных Тюмени, Башкортостане, Краснодарском крае, Ростовской области, но и о регионах, где традиционно спрос на новостройки был относительно небольшим: например, Тыва, Адыгея, Карачаево-Черкесия, Северная Осетия, Хакасия, Астраханская область, Дагестан.

Очевидно, импортозамещение, продовольственная безопасность, госзаказ в ВПК, СВО, оживили экономику нересурсных регионов. Доходы выросли, и местные жители вкладывают их в новостройки. Способствуют росту провинции и крупные федеральные программы. К примеру, в Иванове (где спрос «ипотечников» на новостройки в 2023 году вырос на 9%) будут реконструировать историческую Большую Ивановскую мануфактуру, появится современное жилье, общественные и коммерческие пространства, которые фактически перезапустят социальную жизнь в центре города.

В целом рынок новостроек восстанавливается не такими быстрыми темами, как вторичный сектор. Покупатели переключились на «вторичку» из-за цен на новостройки, которые довольно велики. В среднем по стране квадратный метр в новых домах от застройщиков продается сейчас по 151 тыс. рублей против 123 тыс. рублей год назад. Многие покупатели, которые ушли во вторичный сектор, не знают, что застройщики начали предлагать очень значительные скидки. Так, в Москве максимальный дисконт достигает 31%, а в десятках проектов застройщики готовы уступить 10–20% от стоимости квартиры.

Но всё же в сегменте новостроек за январь–май 2023 года число ипотечных сделок повысилось на 55% (474 тыс. выданных кредитов). При этом средняя ставка по выданному кредиту заметно выше, чем под строящиеся квартиры, — почти 10%.

Но нужны и более системные меры стимулирования спроса в сегменте новостроек, так как объем предложения за год вырос на 29%. Этой мерой может стать софинансирование аренды для молодых граждан, которое обсуждали активно в июне. Полагаю, застройщики могли бы поработать над созданием комплексного продукта для молодежи, чтобы обеспечить высокий спрос на жилье в ближайшие годы.

Автор — основатель и владелец группы «Родина»

Позиция редакции может не совпадать с мнением автора