В сухом достатке: ставки по вкладам опустились ниже 14,5%

Средние ставки по вкладам опустились ниже 14,5% — это минимум с конца 2023-го, выяснили «Известия». За год они снизились почти на 7 п.п. вслед за ключевой. При этом банки закладывают в стоимость продуктов дальнейшее смягчение политики регулятора. Доходность вкладов на год в среднем достигает 13,5%. Что будет дальше со ставками и стоит ли зафиксировать доходность сейчас — в материале «Известий».

Ставки по вкладам снизились в крупных банках

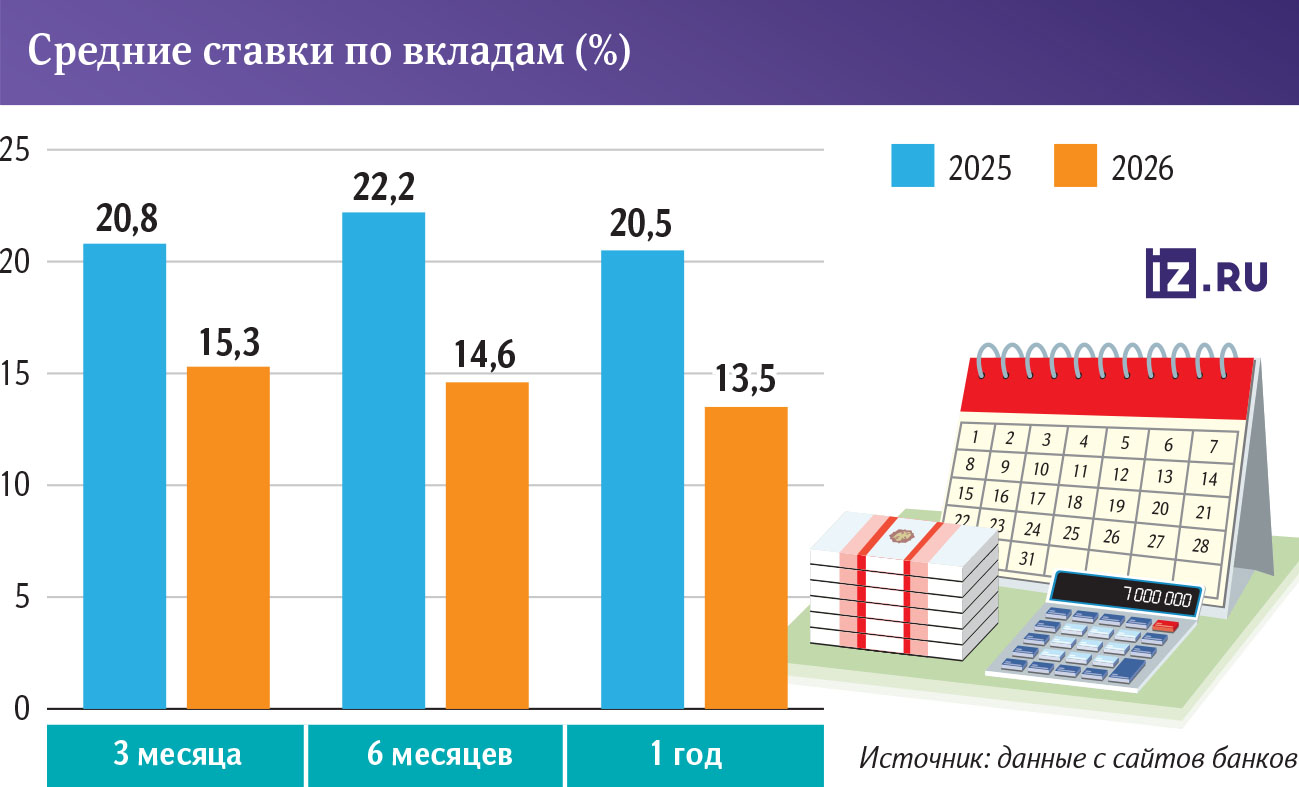

Средняя доходность вкладов на срок от трех до 12 месяцев опустилась ниже 14,5% годовых, следует из данных с сайтов десяти крупнейших банков, которые изучили «Известия». По данным ЦБ, в последний раз столь скромные значения были лишь в декабре 2023-го — тогда ключевая также находилась на уровне 16%.

В январе 2025-го средние ставки по депозитам достигали 21,2%, подсчитали «Известия». То есть за год показатель снизился примерно на 6,7 п.п., тогда как ключевая за тот же период опустилась только на 5 п.п.

— В начале прошлого года банки нередко ставили депозиты выше ключевой как акцию в период острой конкуренции за клиентов и в ожидании дальнейшего роста ставки ЦБ, — пояснил глава продукта «Вклады» финансового маркетплейса «Сравни» Илья Васильков.

Сейчас же кредитные организации перестраивают стоимость своих продуктов с расчетом на то, что ставка регулятора продолжит опускаться, отметил директор департамента розничных продуктов Абсолют банка Виталий Костюкевич. Именно поэтому рынок делает акцент на депозитах на короткие сроки — никто не рассчитывает на то, что ключевая сохранится на нынешнем уровне даже в течение полугода.

Трехмесячные депозиты сейчас в среднем дают около 15,3% годовых, подсчитали «Известия». На сроке шесть месяцев средняя доходность снизилась до 14,6%, а по вкладам на год банки предлагают лишь около 13,5%.

К концу 2026-го ключевая ставка опустится до 12–13%, а средние ставки по вкладам сроком до года — в район 10–12%, прогнозирует аналитик ФГ «Финам» Игорь Додонов.

«Известия» направили запрос в ЦБ о влиянии сберегательной активности граждан на замедление инфляции, а также обратились за комментариями к основным игрокам рынка.

Стоит ли сейчас открыть вклад

— Сильных изменений в ставках по вкладам к концу I квартала 2026 года не произойдет, — считает ведущий аналитик Freedom Finance Global Наталья Мильчакова.

На первом заседании ЦБ по ключевой в 2026-м, которое состоится 13 февраля, регулятор может взять паузу, полагает эксперт. В таком случае у банков не будет стимула дальше снижать доходности депозитов.

При этом расти они точно не станут — если в начале 2025-го кредитные организации активно боролись за клиента и старались предложить более высокие проценты по вкладам, то сейчас этого ждать не стоит, пояснил Виталий Костюкевич из Абсолют банка.

В условиях снижения ключевой доходность депозитов станет неизбежно падать, поэтому клиенты постараются «запрыгнуть в последний вагон». У банков сейчас не будет проблем со спросом на сберегательные продукты — по данным ЦБ, на начало ноября 2025-го объем средств россиян на вкладах достиг рекордных 63,5 трлн рублей. За год он увеличился на 6,2 трлн.

Спрос на средства клиентов на рынке может вырасти через три-шесть месяцев, когда закончится срок действия открытых сейчас коротких вкладов, отметил зампред правления банка «Дом.рф» Алексей Косяков. Из-за этого ставки могут немного вырасти из-за промопредложений. Однако массового повышения доходностей ждать не стоит.

— Сейчас явно есть смысл зафиксировать нынешние доходности на максимально длинный срок, — отметил ведущий аналитик AMarkets Игорь Расторгуев.

При этом сбережения можно разделить на несколько частей, считает Игорь Додонов. По мнению аналитика, одну стоит положить в долгосрочные депозиты, чтобы использовать наибольшую доходность. Но для большей гибкости часть денег стоит оставить на коротких вкладах.

При этом снижение ставок по депозитам постепенно меняет баланс между ними и другими инструментами, уточнил Игорь Расторгуев. По его оценке, переток средств в акции и облигации начнется при ключевой ставке около 12–13%, когда доходности вкладов снизятся еще сильнее.

Сейчас также можно обратить внимание на покупку облигаций федерального займа (ОФЗ) с фиксированным купоном, отметил Игорь Додонов. Инвесторы уже активно вкладываются в эти инструменты, подтвердил эксперт.

— На российском фондовом рынке складывается уникальная ситуация, когда реальные доходности продуктов (ставка минус инфляция) достигают исторических рекордов. Многие инвесторы спешат ее зафиксировать, — уточнили в «Финаме».

Длинные ОФЗ уже сейчас дают доходность около 14–15% годовых в виде купонов, отметил Игорь Расторгуев. При этом инвесторы рассчитывают заработать не только на купонных выплатах по облигациям, но и на росте их стоимости, которую они получат к моменту закрытия. Совокупная доходность по ним может составить 20–25% за год.

При этом значительную долю средств всё же имеет смысл держать на вкладах — пока ставки по ним остаются на высоком уровне, считает Наталья Мильчакова. Сейчас в РФ всё еще можно найти вклады под 15–16% на год — если открыть его сейчас, к январю 2027-го инвестор получит приличный реальный доход на фоне ожидаемого замедления инфляции до 4–5%.