Заработать на себя: банки подняли ставки по кредитам перед ожидаемым снижением ключевой

- Статьи

- Экономика

- Заработать на себя: банки подняли ставки по кредитам перед ожидаемым снижением ключевой

Банки повысили средний уровень полной стоимости кредитов (ПСК), невзирая на ожидаемое снижение ключевой, выяснили «Известия». Показатель вырос на 1 п. п., до 35%, — более половины игроков из топ-10 заметно подняли верхнюю границу диапазона, из-за чего в среднем ссуды подорожали, несмотря на видимое снижение ставок. Кредитные организации стремятся заработать на клиентах, готовых взять дорогие займы, пока ключевую не опустили еще сильнее — до 18%. Кому сейчас одобряют ссуды — в материале «Известий».

Насколько подорожали кредиты

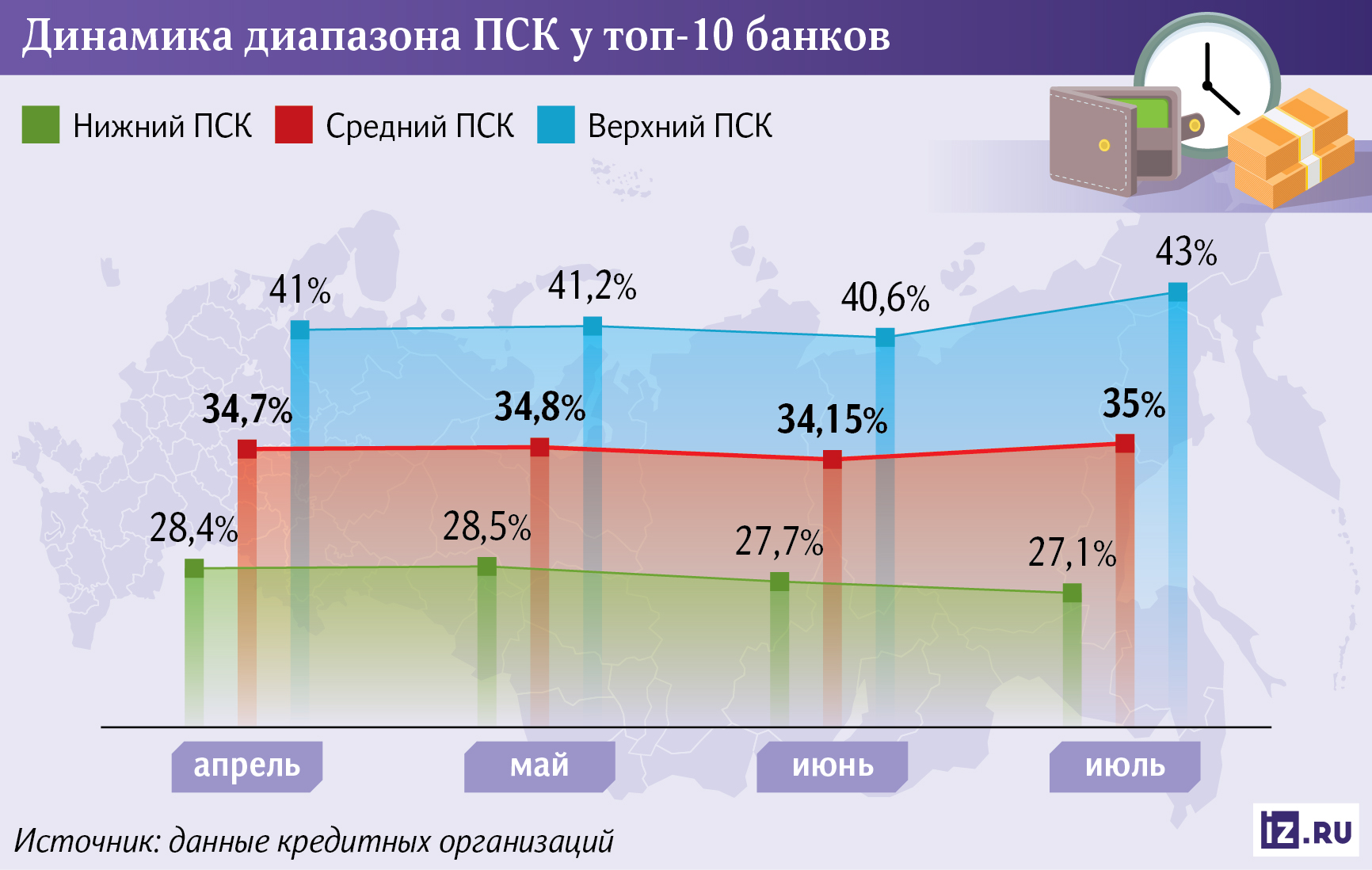

Банки расширили диапазоны полной стоимости кредитов (ПСК) — средний уровень ставок вырос у шести из топ-10 участников рынка почти на 1 п. п. Новые ссуды будут выдаваться в среднем под 35%, следует из данных с их сайтов, которые изучили «Известия». Это происходит, несмотря на снижение ключевой ставки до 20% на прошлом заседании и ожиданиях еще большего смягчения политики регулятора 25 июля.

ПСК включает в себя все расходы, которые заемщик выплачивает за период кредитования. Помимо ставки, это, как правило, еще и стоимость страховок и комиссий — за обслуживание, ведение счетов заемщика, выпуск карт, другие дополнительные услуги.

Почти половина банков за прошедший месяц опустили нижнюю границу ПСК по потребительским ссудам — она достигла 26,4% у крупнейших игроков рынка, следует из данных с их сайтов. Однако большинство из них также подняли стоимость заимствований для самых рискованных заемщиков — верхняя граница ПСК увеличилась почти на 2,5 п. п. и достигла 43%.

Банки выдают ссуды ближе к середине этого диапазона. Средний уровень полной стоимости уже оформленных кредитов составил внушительные 33,6%, следует из данных Объединенного кредитного бюро (ОКБ). По сравнению с предыдущим месяцем он опустился на 0,8 п. п. В Национальном бюро кредитных историй (НБКИ) также подтвердили, что ПСК по оформленным займам снижалась третий месяц после пика в марте.

Однако проблема в том, что эти ссуды сейчас выдаются только наиболее платежеспособным клиентам, которые готовы позволить себе дорогой кредит, отметил экономист Андрей Бархота. При этом для усредненного заемщика рост средней ПСК в любом случае означает удорожание ссуд. Для большинства клиентов кредитование остается слишком дорогим.

Это подтверждается тем, что доля одобренных заявок на потребкредиты с марта находится в диапазоне 22–24%, следует из данных НБКИ. Банки отказывают трем из четырех заемщиков — это значит, что они склонны выдавать ссуды не «среднестатистическим», а более финансово устойчивым.

Наиболее низкие ставки предлагают людям с высоким кредитным рейтингом, стабильным доходом и отсутствием просрочек, пояснил директор кредитного направления в «Сравни» Магомед Гамзаев. Наименее рискованный сегмент для финорганизации — действующие клиенты, желательно получающие зарплату на счет в организации, отметила глава экспертной аналитики «Банки.ру» Инна Солдатенкова.

— Кредиты по верхней границе ПСК занимают незначительную долю и оформляются в рамках установленного в банке риск-аппетита, — добавила директор розничных продуктов Банка «Дом.РФ» Дарья Морозова.

При этом обычный заемщик, скорее всего, примет любые условия банка, если ему очень нужны деньги, отметила ведущий аналитик Freedom Finance Global Наталья Мильчакова. Несмотря на то что кредитование для него становится дороже, выбора у него нет, ведь ставки у большинства банков примерно одинаковые. А в местах, где кредиты обходятся дешевле, такой заемщик с большей вероятностью столкнется с отказом по заявке, добавил Андрей Бархота.

Почему банки не снижают ставки по займам

Обычно дорогие займы дают на короткий срок или на небольшую сумму — например, до зарплаты или на срочные покупки, пояснил глава направления по развитию потребительского кредитования Инго Банка Дмитрий Долженко. И хотя процент по ним высокий, в пересчете на деньги переплата получается не такой большой, потому что срок короткий и сумма долга небольшая.

Рост ставок позволяет банкам одобрять заявки на кредит более рисковым заемщикам, отметил Дмитрий Долженко. По его словам, рост средней ПСК означает, что игроки рынка хотят расширить число доступных им сегментов клиентов за счет привлечения рисковых заемщиков.

Просрочка по кредитам начиная с апреля перешла в «красную зону», напомнил экономист Андрей Бархота. «Известия» писали об этом — по итогам мая объем просроченной задолженности по кредитам физлиц достиг рекордных 1,5 трлн рублей.

— Всё это говорит о росте рисков по обычным потребительским ссудам. Это и есть главная причина того, почему банки не снижают, а повышают среднюю ПСК по кредитам, — пояснил эксперт.

Темпы роста доходов замедляются по мере того, как разрешается ситуация с нехваткой людей на рынке труда, отметил главный экономист Института экономики роста им. П.А. Столыпина Борис Копейкин. Ранее из-за дефицита трудовых ресурсов зарплаты в отдельных отраслях росли опережающими темпами, сейчас ситуация изменилась. Это фактор в пользу роста просрочки по кредитам. Банки будут вынуждены закладывать растущие риски невозврата по ссудам в проценты, подчеркнул эксперт.

Банки выдают ссуды на деньги, которые они привлекают через вклады, — их доходность прямо влияет на стоимость займов. Кроме того, под уже просроченные кредиты приходится выделять дополнительные резервы — это деньги, которые «не работают», но всё равно дорого обходятся банку.

Доходность по депозитам игроки рынка уменьшают быстро, часто еще до фактического снижения ключевой ставки, пояснила ведущий аналитик Freedom Finance Global Наталья Мильчакова. А вот проценты по кредитам опускаются с задержкой в несколько недель. Чтобы сохранить прибыль, банки ждут, пока закончатся выплаты по старым дорогим вкладам, и только потом снижают ставки по ссудам.

Получается, что сейчас участники рынка находятся в очень выгодных условиях. Даже президент РФ Владимир Путин отмечал, что маржа у российских банков достигла 5,7% — это в полтора раза выше, чем у зарубежных кредитных организаций.

Помимо того, в ПСК входит стоимость страховых продуктов, которые нередко оформляются вместе с кредитами, добавила Наталья Мильчакова. Страховщики, в принципе, не торопятся снижать цены вслед за ключевой — это также фактор в пользу удержания полной стоимости на текущих уровнях.

Тем не менее в перспективе реальные ставки всё же начнут уменьшаться, заключила эксперт. Банкам придется подстраиваться под новые условия на рынке, чтобы не проиграть конкуренцию другим игрокам. Условия для заемщиков с хорошей кредитной историей и прозрачными доходами будут улучшаться быстрее — уже в ближайшее время.