Не по ставкам шапка: кредиты подорожали на 1,5-2 пункта

С начала ноября ставки по потребительским кредитам в банках из топ-30 выросли в среднем на 1,5–2 п.п., следует из данных маркетплейса «Сравни» (есть у «Известий»). Проценты в сторону увеличения скорректировали 17 организаций. Также дорожают ипотечные займы: с начала ноября ставки на них в среднем повысились на 0,5 п.п. в 12 банках. Такие действия кредиторов идут вразрез с решением ЦБ по ключевой ставке, который оставляет ее на уровне 7,5% с сентября. Удорожание финансовых продуктов, в частности, подстегнуло объявление частичной мобилизации, введение кредитных каникул и вероятность списания долгов за счет банков, пояснили эксперты.

Повышай и властвуй

В ноябре банки продолжили повышать ставки по потребзаймам и ипотеке. Они начали дорожать в конце сентября — начале октября после объявления в России частичной мобилизации, а также принятия законов о кредитных каникулах и списании долгов погибших в зоне СВО граждан. Рост процентов на банковские продукты сейчас идет вразрез с изменением ключевой ставки ЦБ. Размер последней в конце октября регулятор сохранил на уровне сентябрьских 7,5%. До этого ключевая была поднята до 20% в конце февраля, а затем с весны снижалась шесть раз подряд до сентября.

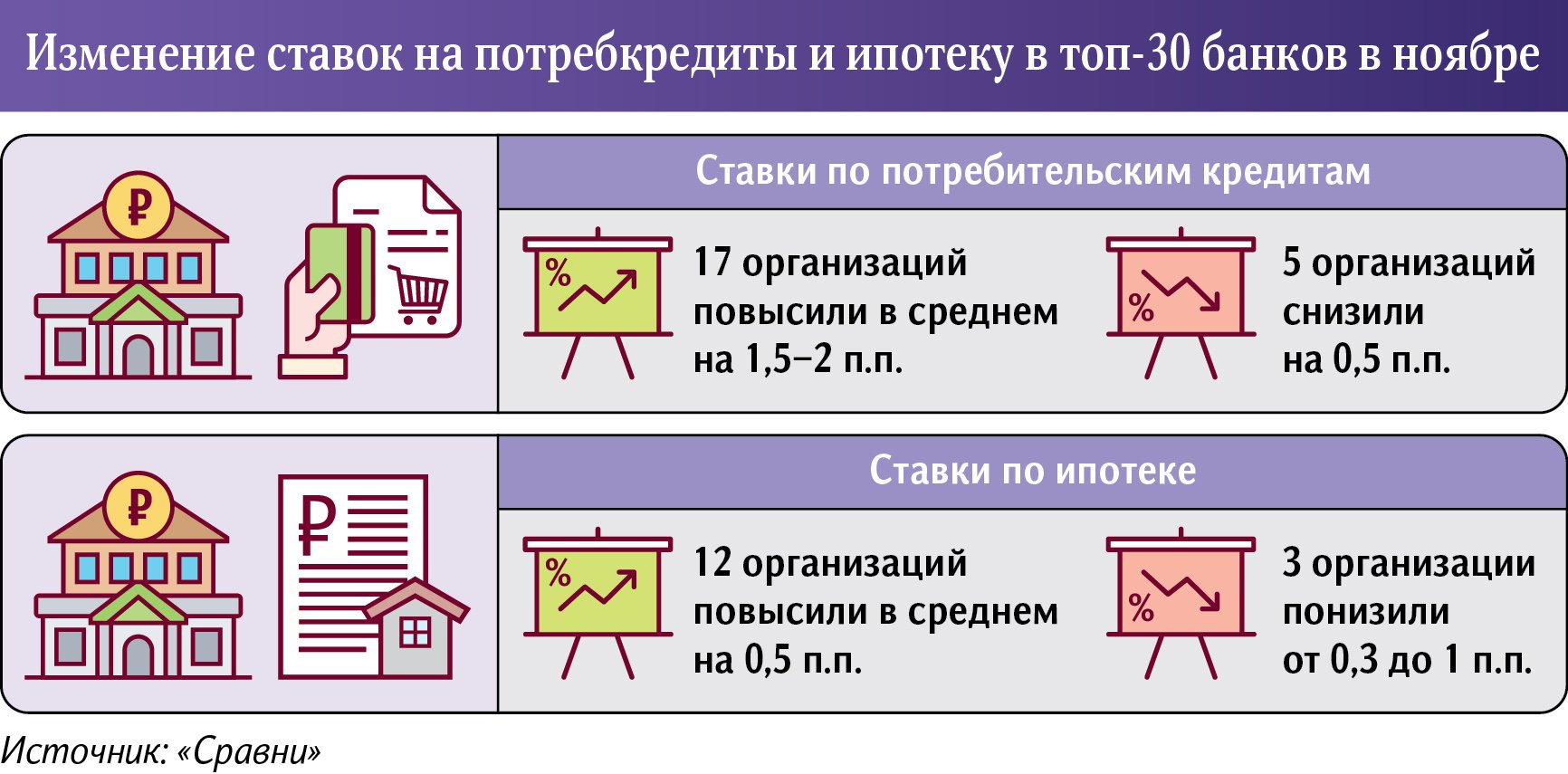

Так, по данным «Сравни», с начала ноября 22 банка пересмотрели ставки по потребкредитам. Из них 17 повысили их в среднем на 1,5–2 п.п., а пять — снизили на 0,5 п.п., рассказали в маркетплейсе «Известиям». В то же время проценты по ипотеке скорректировали 15 банков, из которых 12 в сторону увеличения. Ставки на жилищные ссуды в среднем выросли на 0,5 п.п., добавили в компании, не уточнив названия банков.

В сервисе «Финуслуги» Мосбиржи «Известиям» подтвердили, что ставки продолжают расти. Там добавили, в этом месяце проценты на потребкредиты увеличили, например, в «Сбере» и Ак Барс Банке. В ноябре средний размер полной стоимости кредита (ПСК) вырос на 0,13 п.п. Тогда как ранее только за октябрь он показал рост на 2,25 п.п., когда ставки изменили 13 банков из топ-20.

— На сегодня индекс ставок по кредитам составляет 20,25%, вернувшись на июньские уровни. В среднем максимальные ставки сейчас отмечены у «Уралсиба» (27,36%) и Газпромбанка (27,83%). При этом верхняя граница полной стоимости кредита у трети организаций находится в диапазоне 37–40%, — подчеркнули в сервисе «Финуслуги».

«Известия» спросили крупные банки о повышении ставок на кредитные продукты в ноябре. В большинстве не подтвердили удорожание займов, но и не опровергли. Так, в Росбанке, Абсолют Банке и «Зените» не ответили на вопрос об изменении условий выдачи потребкредитов, рассказав лишь о том, что не меняли ставки по ипотеке. В «Зените» заявили об удешевлении жилищных займов с 3 ноября. В «Открытии» признались, что по некоторым программам в октябре был отменен ряд скидок и акционных предложений. О том, что не меняли условия по потребительским и жилищным кредитам, сообщили в ВТБ, МКБ и Совкомбанке. В УБРиР сказали, что в начале месяца немного снизили ставки по потребзаймам и не изменили их по ипотеке.

В ЦБ «Известиям» заявили, что не вмешиваются в кредитную политику банков, которые определяют ставки по своим продуктам самостоятельно исходя из баланса рисков. Ставки в экономике зависят от многих факторов, а ключевая — очень важный ориентир, отправная точка для их отсчета, добавили там. Так, ее снижение с апреля этого года существенно смягчило условия кредитования и активизировало спрос.

Замедление темпов

Рост ставок на кредитные продукты подстегнуло увеличение рисков обслуживания задолженности клиентами — это связано, в частности, с объявлением частичной мобилизации, а также с предложением о списании за счет банков долгов погибших в зоне специальной военной операции, отметил доцент РЭУ им. Г.В. Плеханова Денис Домащенко.

За счет повышения ставок банки частично нивелировали стоимость потерь из-за возможных неплатежей, согласился директор банковских рейтингов НРА Константин Бородулин. Он добавил: рост процентов по потребкредитам был не повсеместным, их повышали в первую очередь банки с меньшим уровнем маржинальности.

— Есть несколько причин роста ставок. В частности, увеличение стоимости фондирования (привлечения банками денежных средств), она в последние месяцы увеличивается, в том числе по депозитам. Также повлиял пересмотр многими игроками рисковой составляющей, — указал заместитель председателя правления Абсолют Банка Антон Павлов. — Вероятно коррекция в сторону повышения продолжится, но это будут точечные решения, которые составят не более 0,5 п.п.

По кредитам рост ставок может продолжиться, но он будет не таким быстрым, так как условия по ним сейчас в меньшей степени зависят от ключевой ставки, отметил управляющий директор проекта «Финуслуги» Мосбиржи Игорь Алутин. В дальнейшем повышение возможно, но вряд ли оно будет существенным, уверен и Константин Бородулин. По его словам, для сохранения процентных доходов банкам все-таки необходимо поддерживать выдачи на определенном уровне. Также в канун новогодних праздников они традиционно будут проводить акции для клиентов.

— При отсутствии внутренних и внешних негативных событий ставки не должны повышаться, — полагает главный аналитик Совкомбанка Наталья Ващелюк. — Кроме того, ожидается, что в 2023-м Центробанк сможет возобновить снижение ключевой.

С учетом прогноза ЦБ по ключевой ставке и инфляции гражданам не стоит ждать заметного роста или падения ставок по займам, считает заместитель гендиректора «Сравни» Алексей Грибков. По его мнению, правильнее сфокусироваться на улучшении своего кредитного рейтинга, чтобы претендовать на более выгодные условия от банков. На ипотечном рынке вряд ли можно прогнозировать существенные изменения по объемам и условиям кредитования, за исключением отдельных сегментов, которые поддержит государство, заключил он.