Заметки на полисах: страховку для возрастных ипотечников предложили субсидировать

В России хотят ввести минимальные тарифы на страхование жизни и здоровья ипотечников старше 50 лет и заемщиков-инвалидов. Такую инициативу в правительство и Центробанк направил риелторский бизнес — он предложил государству субсидировать стоимость страховки. «Известия» ознакомились с копией письма. Вопрос уже прорабатывает Минфин. Кроме того, идею поддержали в Госдуме и общественном совете при Минстрое. Сегодня для перечисленных категорий людей страховка обходится в шесть-семь раз дороже, чем для молодых, указали эксперты.

Помощь старшим

В России предложили установить минимальные тарифы на страхование жизни и здоровья ипотечников старше 50 лет и заемщиков с ограниченными возможностями — за счет субсидирования стоимости полиса. Такое предложение в правительство РФ и ЦБ 14 сентября направила федеральная компания «Этажи». С копией документа ознакомились «Известия».

В пресс-службе кабмина «Известиям» сообщили, что письмо поступило в аппарат правительства и направлено для рассмотрения в Минфин. В министерстве сказали, что вопрос прорабатывается. Редакция направила запросы в Банк России и Минстрой.

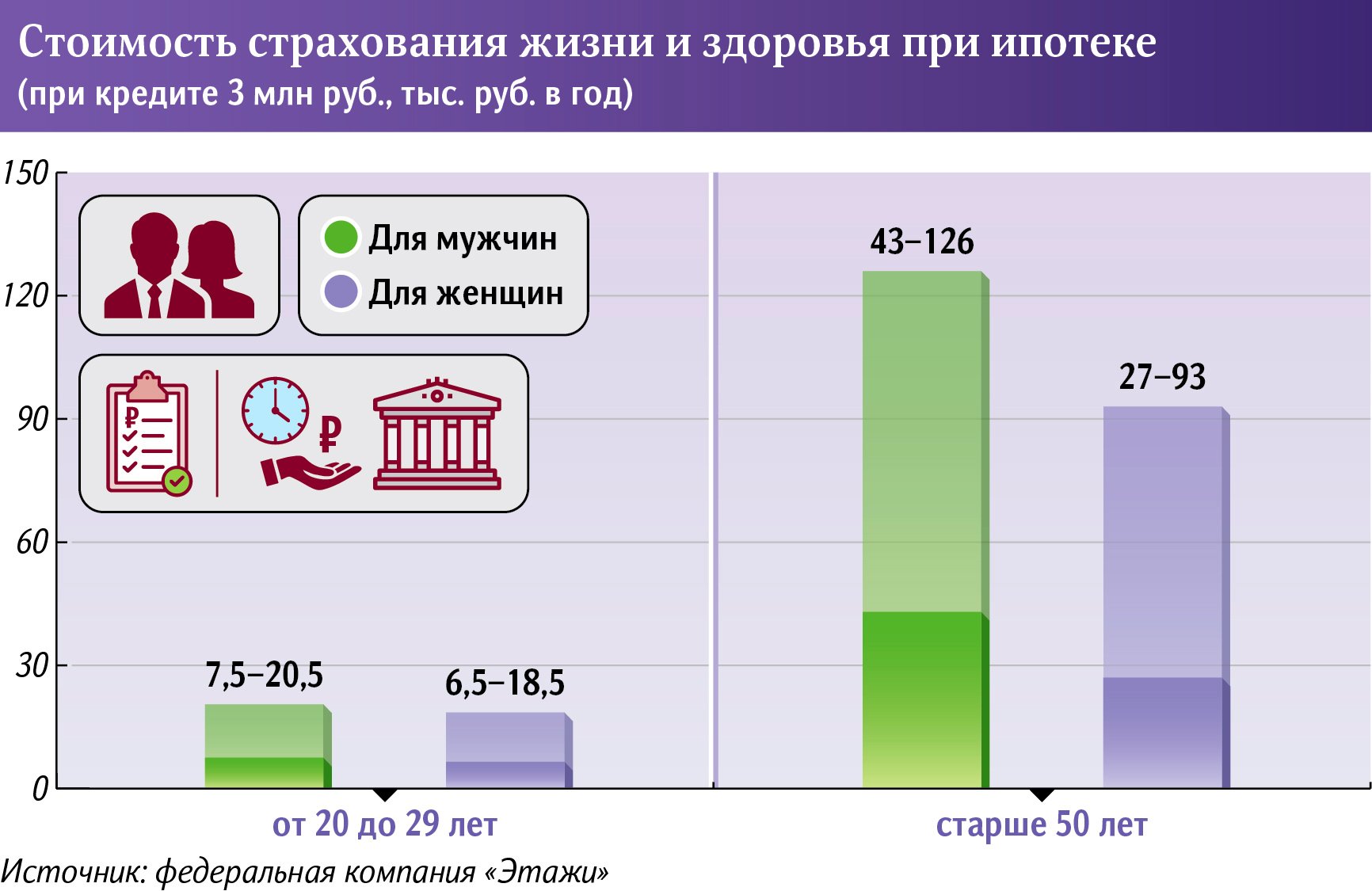

Сегодня для перечисленных категорий граждан страховка обходится в шесть-семь раз дороже, чем для молодых. Например, если сумма ипотеки составляет 3 млн рублей, а заемщику 20–29 лет, то стоимость страховки составит от 6,5 до 20,5 тыс. рублей в год (это минимальный тариф); если же заемщик старше 50 лет, при том же размере кредита полис обойдется в 27–126 тыс., следует из письма риелторов. Если же клиент не купит страховку, то его кредит будет на 1–2% дороже, отметила заместитель руководителя ипотечного департамента федеральной компании «Этажи» Татьяна Решетникова.

В любом виде страхования жизни и здоровья действует повышающий коэффициент при оформлении полисов для людей постарше, пояснил директор департамента ипотечного кредитования Est-a-Tet Алексей Новиков. Это логично и обосновано — чем выше возраст человека, тем больше у него рисков по здоровью, добавил он.

— [Субсидирование страховки для пожилых заемщиков и инвалидов —] разумное предложение. Можно оказывать и более серьезную поддержку для людей с ограниченными возможностями — это не столь значимый объем затрат. Но зато очень человечный, правильный жест, — сказал «Известиям» эксперт общественного совета при Минстрое Илья Пономарев.

Эксперт считает, что существующая разница в стоимости страховки для людей старше 50 лет и для более молодых необъективна. Ипотечные кредиты — одни из самых обеспеченных и надежных, кроме того, предмет залога, как и обязательства по кредиту, переходят по наследству, пояснил он.

— Разумеется, выход на пенсию рассматривается банками как риск снижения платежеспособности, и в этой части снять издержки этого риска страхования вполне разумно, — сказал Илья Пономарев.

Если инициативу примут, это позволит повысить доступность ипотечного кредитования и, соответственно, жилья для социально незащищенных слоев населения, сказала Татьяна Решетникова. Зачастую такие люди ограничены в доходах, отметила она.

— Около 10% заемщиков старше 50 лет отказываются от страхования жизни и здоровья в пользу повышения ставки по кредиту, остальные вынуждены оформлять страховку по высоким тарифам, что приводит к дополнительной долговой нагрузке, — рассказала Татьяна Решетникова.

Также нередко люди с ограниченными возможностями стараются скрыть информацию об имеющейся у них инвалидности, отметила эксперт. Но в случае наступления страхового случая есть риск, что она будет признана недействительной, подчеркнула Татьяна Решетникова.

Назревшее решение

Сейчас людям старше 50 лет и с ограниченными возможностями проще совсем отказаться от страхования жизни из-за его высокой стоимости, сказала руководитель отдела ипотечного кредитования ГК «Гранель» Юлия Судакова. Им действительно выгоднее оформить ипотечный кредит под большую процентную ставку и взять на себя определенные страховые риски, добавила девелопер.

— Безусловно, нужно исходить из возможности помочь сэкономить средства граждан, особенно старшего возраста. Было бы правильным такое предложение поддержать, — сказал член комитета Госдумы по строительству и ЖКХ Александр Якубовский.

Но государство уже тратит колоссальные средства на поддержку льготной ипотеки и иных профильных программ, напомнил депутат. Поэтому, по его мнению, логичнее было бы возложить обязанность по субсидированию на основных выгодоприобретателей процесса — на девелоперов.

Больше всего возрастных заемщиков, как правило, — на рынке частных домов, отметил владелец строительной компании «Дом Лазовского» Максим Лазовский. В клиентском портфеле компании граждан старше 50 лет не менее 20–25%, уточнил эксперт.

По мнению Ильи Пономарева, реализация инициативы вряд ли существенно «качнет» рынок, но позволит при этом сделать его более справедливым. С этим согласна Татьяна Решетникова. По ее словам, пожилые и люди с ограниченными возможностями сейчас составляют около 1% из общего числа заемщиков.