«Подушка» и опасности: сбережения есть только у половины россиян

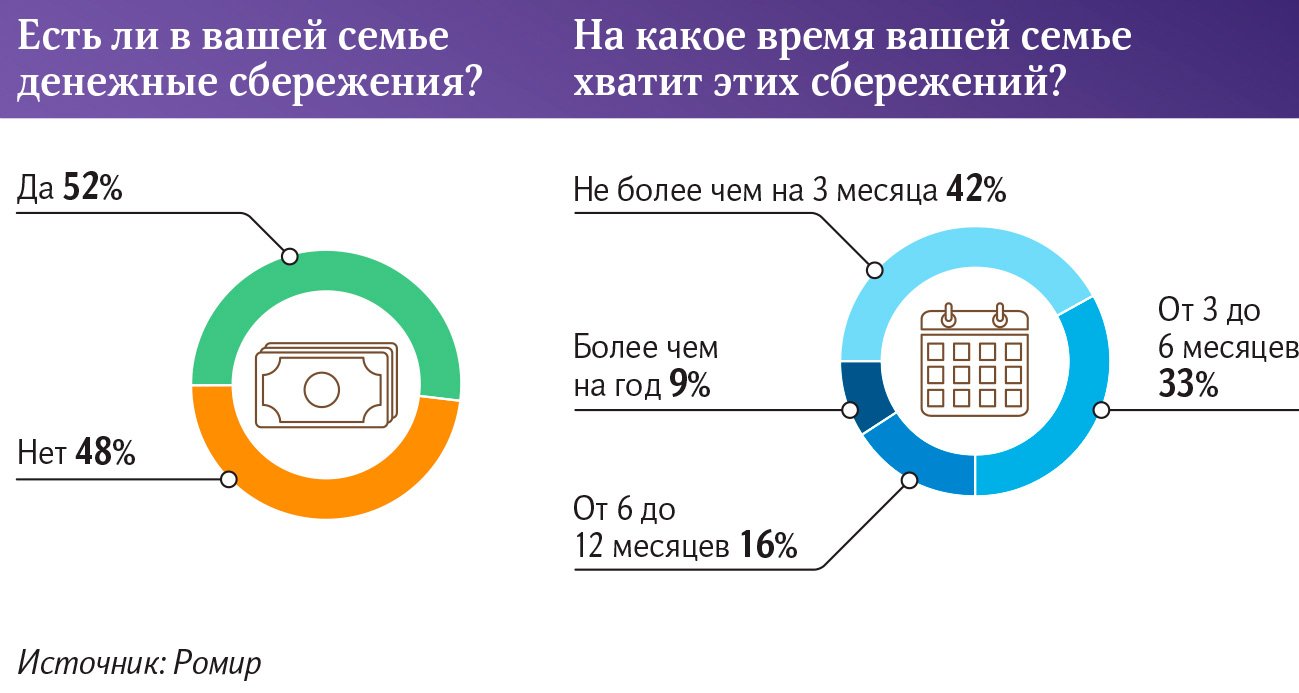

42% россиян, у которых есть сбережения, подушки безопасности хватит на три месяца, 33% — на полгода. Причем если доля людей в этих двух категориях увеличилась с начала марта, то в группах, обладающих «жировым» запасом на год и более, наблюдалось снижение. Позволить себе прожить такой период за счет личных резервов могут 16 и 9% соответственно. Такие данные получил исследовательский холдинг «Ромир» в ходе еженедельных опросов в марте. Также специалисты выяснили, что за месяц несколько снизилась доля россиян, имеющих сбережения, с 56 до 52%. Исследователи связывают это с тем, что потребители начали тратить заначки, в том числе чтобы приобрести одежду, обувь, косметику и другие товары по старым ценам.

Стратегический запас

В марте россияне серьезно пересмотрели свое отношение как к потреблению, так и к наличию личных денежных резервов на черный день. Как следует из данных Национального бюро кредитных историй (НБКИ), в первый весенний месяц количество заявок на кредиты упало почти вдвое. Это свидетельствует о том, что люди готовы отказаться от потребления за счет заемных средств.

А что со сбережениями? Как показывают исследования «Ромира», в течение марта и в этой сфере происходили изменения, пусть и не такие резкие. Так, в начале месяца подушка безопасности была у 56% россиян, причем у 46% из них в заначке были только рубли. Большинству (41%) из тех, кто имел сбережения, их хватило бы не более чем на три месяца, 26% — на полгода, 19% — на год и только 14% — более чем на год.

На последней неделе марта эти показатели изменились. Об отсутствии сбережений заявили уже 48% опрошенных. Соответственно, до 52% снизилась доля имеющих запас средств. О том, что резерва хватит максимум на три месяца, сообщили 42% (плюс 1 п. п. к началу марта) респондентов, на полгода — 33% (плюс 7 п. п.), на год — 16% (минус 3 п. п.), более чем на год — 9% (минус 5 п. п.). Таким образом, из данных опросов следует, что растет доля тех, кому денежные запасы позволят прожить период до полугода, и падает доля имеющих более долгосрочные заначки.

Люди начали тратить сбережения, полагают исследователи. Но, скорее всего, не из-за того, что уже ощутили последствия санкционного кризиса в виде падения доходов. Вероятнее, россияне тратят деньги на закупки впрок, предположил руководитель исследовательского проекта «М-Пульс» холдинга «Ромир» Илья Кацнельсон.

— В арсенале большинства покупателей достаточно ограниченное количество стратегий экономии во время кризисов. В первую очередь это поиск промопредложений, товаров со скидками, переключение на более дешевые аналоги и каналы продаж, например дискаунтеры. Все эти явления мы видим и в последний месяц, — сказал он.

Наперегонки с инфляцией

Граждане делают товарные запасы в том числе и для того, чтобы обогнать инфляцию, пытаясь приобрести не самое необходимое, но нужное, по «старым» ценам. Об этом, например, свидетельствует тот факт, что россияне готовы сокращать закупки товаров первой необходимости и дорогостоящих товаров, траты на развлечения и путешествия, но при этом растет доля тех, кто приобретает одежду, обувь, косметику. Проще говоря, на продукцию, которая имеет высокую долю импорта.

Так, если в начале марта 7% людей говорили, что готовы тратить средства на эти товары, в конце месяца таких было уже 11%. Кроме того, в пандемию многих работников переводили на удаленку, поэтому люди экономили на покупке новой одежды, обуви, косметики.

Нет ничего удивительного, что граждане хотят приобрести что-то по более низким ценам, опасаясь их роста, отметила профессор кафедры экономической социологии НИУ ВШЭ Ольга Кузина.

— Отчасти повышенный спрос на товары длительного пользования и с длительными сроками хранения действительно обусловлен стремлением сделать закупку до того, как инфляция проявила себя в значительной степени. С другой — покупатели ожидают дефицита некоторых товаров, — пояснил Илья Кацнельсон.

Однако, по его словам, некоторые трудности с поставками специалисты считают временными, поэтому ожидается, что после перестройки логистических цепочек многие поставки восстановятся.

Но главный экономист ПФ «Капитал» Евгений Надоршин всё же полагает, что данные опроса свидетельствуют о распределении людьми потенциального дохода. А его, как предположил эксперт, заметному числу граждан не хватает.

Эффект достаточности

И все-таки 35–36%, как показали мартовские опросы «Ромира», не будут вкладывать или тратить деньги, а отложат на черный день, если появятся сбережения в размере двухмесячного дохода. Эксперты объясняют это высокой степенью неопределенности, которая вынуждает людей создавать свои личные резервы. Причем чем выше неопределенность, тем больше должны быть такие сбережения, считает Ольга Кузина.

Но достаточно ли той подушки безопасности, которую создают наши граждане? Если рассматривать с точки зрения государства, то существуют различные формулы оценки резервов. Изначально за основу принимались расходы на обеспечение трехмесячного импорта. Сейчас считается, что лучше, если запаса хватает на 9–12 месяцев. Если перенести это на граждан, то именно на такой период нужно иметь запас на поддержание своей жизни в случае потери дохода, советуют некоторые эксперты.

Впрочем, большая часть специалистов уверена, что достаточно иметь резерв на период от трех до шести месяцев. Именно столько, как правило, уходит на поиск новой работы.

— Некоторые экономисты считают, что подушка безопасности достаточна, если ее хватит на три-шесть месяцев, — согласен Илья Кацнельсон. — По результатам нашего исследования очевидно, что по этому критерию накопления достаточны примерно у четверти россиян. У остального населения они меньше или отсутствуют вообще.

По мнению Ольги Кузиной, достаточность резервов определяется индивидуально с учетом личных и экономических циклов. И важно то, как факторы неопределенности люди переводят в оценку риска.

— Для кого-то главным риском является болезнь, особенно с учетом продолжающейся пандемии. Для молодежи это потеря работы, — пояснила она.

И, исходя из личных рисков, имеет смысл оценивать, сколько нужно денег, чтобы поддерживать потребление на более-менее привычном уровне, подчеркнула эксперт.