Бонд, ставка провалена: аналитики прогнозируют массовые дефолты на рынке облигаций

Частные инвесторы, которые активно вкладываются в высокодоходные облигации (ВДО), рискуют в ближайшие три года потерять миллиарды рублей. Уже в 2022-м они могут столкнуться с массовыми дефолтами эмитентов с низкими рейтингами или вовсе без них, которые выходили на рынок в 2019–2021 годах, в период «дешевых» денег. Такой прогноз представлен в обзоре рейтингового агентства «Эксперт РА». Аналитики агентства считают, что финансовое состояние компаний не позволит многим из них выполнять обязательства и при этом они столкнутся со сложностями в рефинансировании в связи с удорожанием заемных средств из-за роста ключевой ставки.

Назанимали по дешевке

Затянувшийся период низких ставок, а, значит, и «дешевых» денег, способствовал бурному росту на облигационном рынке. Как указано в обзоре по корпоративным облигациям «Эксперт РА», только с начала 2021 года на этот рынок вышло более 40 новых эмитентов и около 5 млн новых инвесторов. Объем рынка локальных облигаций вырос на 20% и достиг 16,3 трлн рублей. При этом с учетом начала волатильности на рынке гособлигаций крупные эмитенты склонны не выходить на рынок бондов с новыми размещениями.

Периоды нестабильности эмитенты первого и второго эшелонов способны преодолеть и без выхода на рынок публичного долга. Движущей силой рынка же выступают малые и средние эмитенты, которые активизировались в заимствованиях через облигации в последние годы. А занимают им по большей части частные инвесторы.

И именно такие эмитенты, по мнению аналитиков агентства, могут столкнуться с дефолтом. В своем обзоре «Эксперт РА» рассматривал компании с рейтингом ruA- (умеренно высокий уровень кредитоспособности, однако присутствует некоторая чувствительность к воздействию негативных изменений экономической конъюнктуры) и ниже, в том числе и вовсе без рейтингов. Как пояснил «Известиям» управляющий директор по корпоративным, суверенным и ESG-рейтингам «Эксперт РА» Павел Митрофанов, наибольшие объемы размещений среди указанных категорий эмитентов обеспечиваются следующими отраслями: строительство и девелопмент, оптовая торговля, лизинговые и факторинговые компании.

— Финансовое состояние компаний сложно унифицировать, мы заостряли внимание на эмитентах с рейтингом A- и ниже, понимая высокую роль в первичных размещениях физических лиц. Как правило, в таких компаниях коэффициент долга к EBITDA (прибыль до выплаты различных платежей и расходов на амортизацию. — «Известия») превышает 3 (при нормальном финансовом состоянии коэффициент не должен превышать 3. — «Известия»), имеют место повышенные бизнес-риски в части устойчивости к внешним шокам. В компаниях без кредитного рейтинга могут попадаться компании с самым различным финансовым состоянием, что, по нашему мнению, является основной трагедией этого сегмента, — заявил Павел Митрофанов.

По его словам, риск компаний низкого кредитного качества и без рейтинга может быть недооценен инвесторами — прежде всего частными лицами.

«Успех размещения облигаций с рейтингом ruA- и ниже во многом определяется возможностями сформировать конечный спрос на бумаги со стороны физических лиц. Рынок рассматривает такие облигации как бумаги с повышенным уровнем кредитного риска и низкой ликвидностью, поэтому в инвестиционные портфели институциональных инвесторов и крупных банков они, как правило, не приобретаются. Таким образом, доля физлиц в подобных бумагах может достигать 50% и более. При этом чем ниже уровень кредитного рейтинга, тем выше доля участия физических лиц в них. В размещениях с рейтингом в категории ruB (низкий уровень кредитоспособности) доля физических лиц может достигать 90–100%», — указано в обзоре «Эксперт РА».

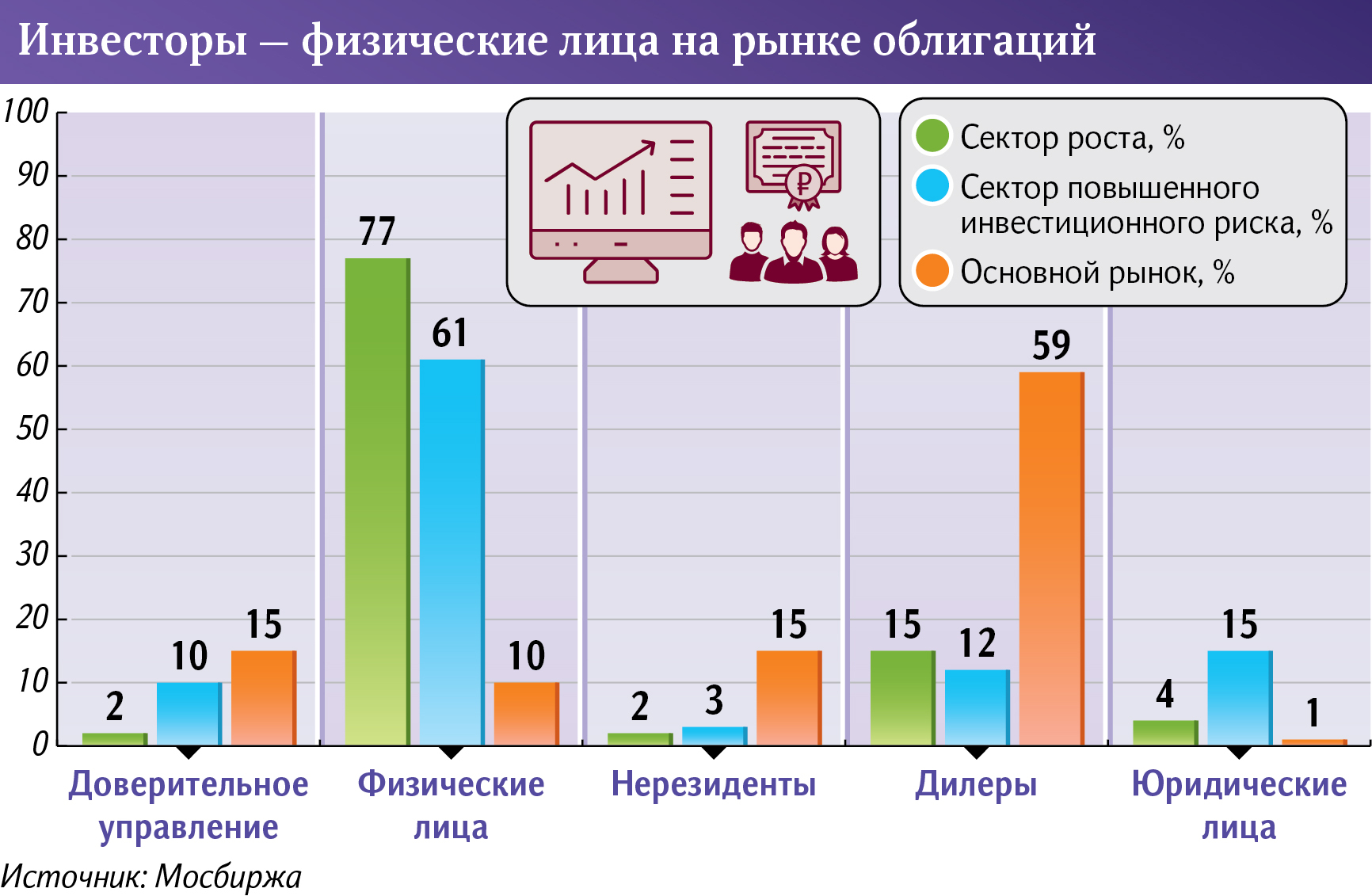

Потребности в долговом финансировании сектора роста и сектора повышенного инвестиционного риска (ПИР), наиболее рискованных сегментов облигаций Московской биржи, в значительной мере закрываются за счет денег физлиц, — 77 и 61% соответственно.

Доля частных инвесторов на рынке корпоративных облигаций в целом растет. Она увеличилась с 2% в 2017 году до 18% в 2020-м на первичном рынке и с 3 до 12% соответственно — на вторичном.

На 30 сентября этого года общее число физлиц, имеющих доступ к рынкам Московской биржи, составляло 14,5 млн человек, из них 2,3 млн активны.

«Проблема-2022»

В бумагах эмитентов с низкими рейтингами или вовсе без них людей привлекает прежде всего доходность. В период низких ставок она составляла от 8 до 20% годовых. Сейчас с учетом роста ставки ЦБ стоимость фондирования существенно выросла.

«Сложившуюся на рынке в настоящий момент ситуацию мы расцениваем как нестабильную», — предупредили аналитики «Эксперт РА».

Они объяснили: в условиях повышения ключевой ставки (шесть раз в течение года — с 4,25 до 7,5%) смещается вверх и кривая доходности гособлигаций (ОФЗ) — на 2,5–3% за год на участке трех лет. Соответственно, растет доходность, то есть стоимость заимствования для эмитентов, и для всех бондов на рынке. При этом падает стоимость бумаг.

«Компании, в инвесторской базе которых доминируют физические лица, активно выходили на облигационный рынок в 2019–2021 годах с короткими выпусками. Поэтому уже с 2022 года рынок должен будет пережить этап многих погашений и оферт», — отмечается в обзоре «Эксперт РА».

Проще говоря, сработал тот самый конъюнктурный риск. Занимали компании на низких ставках, а отдавать придется уже на высоких. Это значит, что рефинансирование окажется слишком дорогим. И если эмитенты первого эшелона имеют такую возможность, да и банковские кредиты им доступны, то у низших эшелонов с этим проблемы.

— В теории компании МСБ могут погасить облигации из оборотных средств и взять кредит по льготной процентной ставке, однако насколько оперативной может оказаться такая процедура на практике, неясно, — отметил Павел Митрофанов.

По состоянию на октябрь 2021-го число эмитентов ВДО без дефолта, которые ожидают прохождения оферт и погашения облигаций в ближайшие три года, оценивается в 177 единиц в объеме более 550 млрд рублей, указано в обзоре.

«Кредитного рейтинга нет почти у половины из этих компаний, что, по нашей оценке, серьезно ограничивает возможности для рефинансирования их задолженности из-за изменения восприятия участниками рынка таких эмитентов», — отмечено в исследовании «Эксперт РА».

Среди небанковских корпоративных эмитентов основной пик погашений и оферт приходится на 2022 год, когда ожидается погашение в объеме 172 млрд рублей по 127 выпускам. Исходя из анализа исторических данных, агентство ожидает дефолты более чем по семи облигационным выпускам с рейтингом ниже ruA- и без рейтинга в 2022-м. В последующие периоды количество бумаг, по которым могут возникнуть проблемы с погашением задолженности, оценивается на уровне не менее четырех единиц в год.

Выход есть?

С 1 октября этого года доступ к ВДО есть только у квалифицированных инвесторов и тех неквалифицированных, которые сдали специальный тест. Без экзамена приобрести бумаги можно будет только на 100 тыс. рублей, да и то с согласия брокера и при предупреждении о всех возможных рисках. Поэтому навязать инвестору покупку рискованных бумаг не получится. Однако на сделки, которые осуществлялись до этого момента, новые правила не распространяются.

В случае дефолта инвесторы потеряют не только доход, но и вложенные средства, поскольку продать такие бумаги практически нереально.

Инвесторам, в портфеле у которых уже есть ВДО, независимый инвестсоветник Наталья Смирнова посоветовала внимательно следить за отчетностью эмитентов. Если важнейшие параметры вызывают опасение, а доля таких бондов критична (выше 5–10% портфеля), то есть смысл выйти из бумаг по текущей цене.

— Ситуация в экономике весьма неопределенная, а облигации — не вклады: здесь нет АСВ и гарантий возврата хоть чего-то. Можно вообще всё потерять: если компания полностью закредитована, то на вашу очередь кредиторов достанется ничтожное количество активов в сравнении с обязательствами, — пояснила она.

Сейчас самое время переложить средства из ВДО в более надежные инструменты, если таких активов в портфеле много, согласен независимый инвестсоветник Виталий Шевелев. Это стоит сделать, пока спреды (разница в доходности между финансовыми инструментами с разными рисками) не такие большие, указал он.

В «Эксперт РА» считают, что «Проблема-2022» требует комплексного решения — в частности, введения требования об обязательном наличии кредитного рейтинга при допуске к размещению облигаций на бирже.

В ЦБ не прокомментировали это предложение агентства. В пресс-службе Мосбиржи «Известиям» заявили, что «наличие или отсутствие рейтинга не является обязательным условием для выхода эмитента на биржевой рынок облигаций».

— Получение рейтинга является затратным для эмитента и необходимо, в частности, при продаже институциональным инвесторам (банкам, страховым компаниям и пенсионным фондам), которые в силу требований регулирования не могут покупать облигации без рейтинга, — уточнили на бирже.

В общем случае получение рейтинга остается на усмотрение эмитента, при этом его наличие, конечно, приветствуется для повышения прозрачности рынка, сказали в ММВБ.

Куда может вложиться неквалифицированный инвестор без теста после 1 октября: