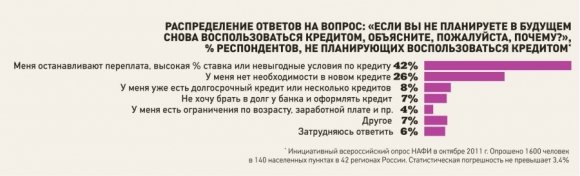

Они узнают все и вся

Сегодня данные кредитной истории потенциального заемщика считаются у банкиров одним из самых важных ориентиров при принятии решения о выдачи кредита. Где и как хранятся наши истории займов, как исправить подмоченную кредитную репутацию и какие именно сведения из кредитного досье могут закрыть доступ к желанной ссуде?

Кредитные истории россиян начали формировать после 2005 года, когда заработал федеральный закон «О кредитных историях». За это время специальные коммерческие организации – бюро кредитных историй (БКИ) – с помощью банков накопили внушительный массив информации: сведения о полностью погашенных и действующих кредитах, о допущенных просрочках, причем даже однодневных, различных изменениях первоначального договора с кредитным учреждением. После принятия закона ЦБ РФ создал Центральный каталог кредитных историй, куда стала стекаться информация со всех бюро кредитных историй. Таким образом, банки и заемщики получили возможность узнавать, в каком БКИ находится история того или иного ссудополучателя.

Но это не значит, что кредитную историю формируют без нашего ведома и за нашей спиной. По закону передать в бюро кредитное досье своего клиента без его ведома банк не может. В свою очередь, интересоваться своей кредитной историей может только сам субъект кредитной истории или кредитная организация, и только при наличии письменного согласия первого. Если вы скажете, что к вам за таким согласием никто не обращался, то, вероятно, вы просто невнимательно читали документы, представленные банком. И тем не менее подписали их.

Или не подписали. Чем грозит потенциальному заемщику такая несговорчивость? «Банк не в состоянии обратиться к надежному источнику информации, что, естественно, не позволяет всесторонне оценить риск. Заемщик, который отказывается от передачи информации в бюро, скорее всего, получит отказ в получении ссуды, так как, с точки зрения банка, ему есть что скрывать, и банк несет повышенный риск», – поясняет Роман Божьев, начальник отдела по технологиям и системам розничных рисков «Альфа-Банка».

Кстати, банк может и не запрашивать кредитую историю заемщика. «Как правило, это происходит в тех случаях, когда у банка с заемщиком длинная история отношений и банк может классифицировать клиента как низкорискового даже без данных БКИ. Но на практике информация бюро используется почти всегда», – добавляет Божьев. С ним соглашается Ольга Махова, директор департамента розничных кредитных рисков Росбанка, но добавляет: «Так как запросы в БКИ платные, стратегия обращения в бюро по тому или иному сегменту клиентов базируется на экономической целесообразности».

В базах бюро кредитных историй, как правило, нет черных списков и никто не делит заемщиков на плохих и хороших. Наличие просрочек по кредитам не всегда, а точнее, не для каждого банка может являться причиной отказа в предоставлении кредита. Каждый случай рассматривается банком в индивидуальном порядке.

Одни кредитные учреждения стараются обезопасить себя от просроченной задолженности за счет предъявления высоких требований, проведения тщательных проверок всех сведений о потенциальном заемщике или предоставления залогов и поручителей. Другие – предпочитают «закрывать глаза» на ряд фактов, компенсируя свой риск более высокими процентами по кредитам. Кроме того, у каждого банка своя шкала рисков и система оценки рейтинга заемщика. Поэтому в одном банке заемщику с относительно неблагоприятной кредитной историей могут отказать, в другом – беспрепятственно откроют кредит.

«Все-таки кредитная история – это лишь часть информации о заемщике, а банк подходит к оценке своих клиентов комплексно, учитывая все составляющие, которые могут повлиять на исполнение или неисполнение заемщиками своих кредитных обязательств в будущем», – подтверждает разницу подходов Андрей Степаненко, руководитель дирекции обслуживания физических лиц «Райффайзенбанка».

Главное в кредитной истории – данные о допущенных просрочках. Отрицательное решение по займу, скорее всего, будет, если просрочек много или клиент допускал длинные (более 60 дней) просрочки. «Закрыть глаза» банк может на непродолжительные (как правило, до 30 дней) просрочки, которые были довольно давно. Чем больше прошло времени с даты просрочки до момента оценки, тем меньший негативный вес в вашей кредитной истории несет эта старая ошибка. Cо временем кредитная история «очищается», если заемщик не допускает новых просрочек. Можно попробовать получить новый кредит, заработав по нему спустя какое-то время положительную историю, рекомендует вариант улучшения кредитной истории Алексей Каликин, директор по розничным рискам НОМОС-БАНКа.

Банк может отказать и ввиду опасности так называемой «закредитованности» человека. Оценивая кредитную историю, банк непременно обратит внимание на количество активных кредитов. Если у клиента есть несколько ссуд и кредитных карт, то финансовое учреждение может отказать в выдаче новой ссуды, даже если на дату оценки заемщик не имеет просрочек и в целом его репутация кристально чиста.

Потребители банковских продуктов могут сами контролировать корректность своего главного кредитного документа. Человеческий фактор пока никто не отменял, и ошибки все-таки возможны. По закону каждый гражданин может один раз в год бесплатно и неограниченное количество раз за деньги обратиться в бюро за своим досье. Если в истории есть ошибка, то исправить ее можно либо через бюро (обратившись с заявлением), либо через банк – источник информации. «Обращение в банк напрямую, как правило, дает более быстрый результат. Только банк-источник может однозначно сказать – есть ошибка в кредитной истории или нет, проведя расследование и сравнив данные в кредитной истории с данными банковских систем», – уточняет Роман Божьев.

Но ошибки в кредитных историях сегодня все-таки редкость, считают эксперты. Процесс передачи данных в бюро от банков существует уже давно и алгоритмы в большинстве случаев отшлифованы. Если же какие-либо ошибки все-таки попали в базу бюро, там, как правило, работают отделы качества, которые постоянно «шерстят» базу на предмет потенциальных ошибок и направляют в банки – источники информации запросы на проверку и корректировку данных.