Дом платежом красен: показатель нагрузки ипотечников превысил 50%

Показатель долговой нагрузки (ПДН) ипотечных заемщиков в 2019 году превысил 50%, это зафиксировано в исследовании бюро кредитных историй ОКБ (есть в распоряжении «Известий»). Чаще других ипотеку берут граждане с доходом до 70 тыс. рублей. Их средний ПДН составляет 63,3%. Эксперты утверждают, что «хорошие» заемщики закончились, а выполнение плана регулятора по росту жилищных ссуд на 20% в 2020 году обеспечат государственные льготы и материнский капитал.

Некому давать

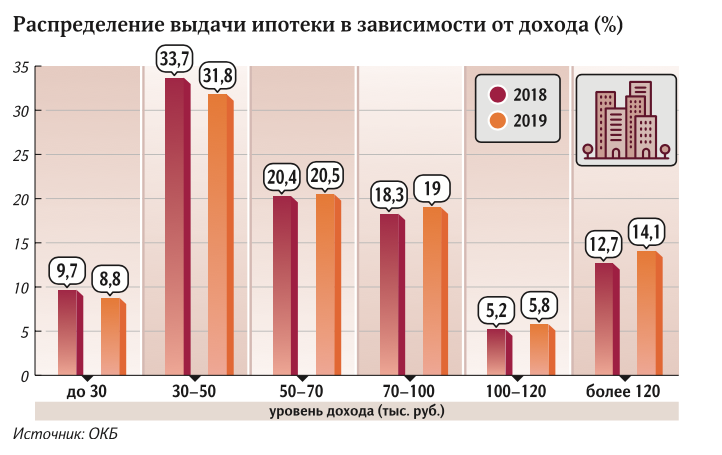

Средний ПДН ипотечных заемщиков в 2019 году по сравнению с 2018-м вырос на 1,6 п.п., до 50,1%, следует из информации ОКБ. Самый большой показатель — 86% — у граждан с доходом до 30 тыс. рублей. Затем идут зарабатывающие 30–50 тыс. Их соотношение ежемесячного платежа по жилищному кредиту к зарплате составляет 58,4%. У получающих 50–70 тыс. показатель долговой нагрузки — 45,5%. Средний ПДН россиян с доходом до 70 тыс. — 63,3%. При этом граждане именно с такими заработками чаще всего берут жилищный кредит, следует из статистики ОКБ. До 2018 года банки рассчитывали ПДН по своим собственным методикам, поэтому их нельзя сравнивать с прошлогодними.

В ЦБ «Известиям» сообщили, что в 2019 году 81,9% граждан, которые взяли ссуду на квартиру, получали зарплату до 75 тыс. рублей. Средний платеж по ипотеке, оформленной в прошлом году, составлял 47–50% дохода заемщика. Размер заработка рассчитывался финансовыми организациями по внутренним моделям, пояснили в пресс-службе Банка России.

Регулятор пока не собрал статистику по уровню ПДН у ипотечных заемщиков с разным доходом. Однако с ноября Банк России обязал кредитные организации отправлять эту информацию ежеквартально, сообщили в пресс-службе. Первая отчетная дата — 1 апреля 2020 года, пояснили там.

В Абсолют Банке, РНКБ, банке «Санкт-Петербург» и «Уралсибе» (входят в топ-20 по ипотечному портфелю) подтвердили, что больше всех занимают на квартиру россияне с зарплатой до 70 тыс. рублей. Снижение объемов жилищных ссуд в 2019 году указывает на падение платежеспособного спроса. На рынке закончились «хорошие» заемщики, у которых есть накопления на первоначальный взнос и стабильный доход, считает директор блока ипотечного кредитования ТКБ Вадим Пахаленко.

Показатель долговой нагрузки (ПДН) введен ЦБ 1 октября 2019 года для ограничения потребительского кредитования. Рассчитывается как дробь, в числителе которой сумма ежемесячного платежа по всем займам, а в знаменателе подтвержденный доход гражданина. Для тех, у кого ПДН выше 50%, банк должен доначислить дополнительные резервы, что делает для финансовой организации выдачу таких ссуд невыгодной. В декабре 2019 года доля граждан с ПДН выше порогового значения в целом по потребительским кредитам равнялась 55%.

Капитал роста

Финансовые организации оценивают доход не только клиента, но и его созаемщиков по договору при выяснении платежеспособности, указали в Абсолют Банке. По этой причине низкая зарплата не означает, что гражданин допустит просрочку, добавили там. Выше риск невозврата у ипотеки с низким первоначальным взносом и большим размером кредита, по которым будет высокий ежемесячный платеж. В ЦБ выразили похожую позицию, но добавили, что размер ПДН тоже влияет на вероятность неуплаты.

Статистика за 2015–2019 годы показывает, что для граждан с ПДН более 80% вероятность допустить дефолт в два раза выше, чем для тех, у кого ПДН — 50%, пояснили в пресс-службе регулятора.

Средний ежемесячный платеж по ипотеке в 2019-м вырос до 27,3 тыс. рублей, следует из данных бюро кредитных историй «Эквифакс» (есть у «Известий»). Для сравнения: в 2018-м он составлял 25,3 тыс., а в 2017-м — 26,5 тыс.

— Недвижимость дорожает, поэтому граждане обращаются в банк за кредитом большего размера. Повышать сроки по ипотеке больше 30 лет финорганизации не могут, потому что это несет дополнительные риски. Вследствие этого происходит увеличение ежемесячного платежа по жилищным ссудам, — объяснил гендиректор бюро кредитных историй «Эквифакс» Олег Лагуткин.

Ранее в ЦБ говорили, что по итогам этого года ожидают рост жилищного кредитования на 20%. Однако, несмотря на то что 40,6% новых займов в 2019 году пришлось на граждан с доходом меньше 50 тыс., введение ПДН для ипотеки не окажет влияния на прогнозируемое регулятором значение, считает главный экономист Альфа-банка Наталья Орлова. По словам эксперта, если учитывать индексацию материнского капитала и старт программы по его выдаче на первого ребенка, то не составит труда достигнуть поставленной Банком России цели. Финансовое положение потенциальных заемщиков улучшается благодаря мерам социальной поддержки, добавила она.

— В 2019 году родители получили по программе чуть меньше 300 млрд рублей, в этом году по плану — 430 млрд рублей, а в 2021-м — до 500 млрд рублей. Эти меры улучшают горизонты роста ипотеки, — утверждает Наталья Орлова.

1 марта 2020 года президент России подписал закон о продлении программы материнского капитала до конца 2026 года и его ежегодной индексации. Семьи получат на первого ребенка — 466,6 тыс. рублей. При рождении второго и последующих детей будет выплачиваться по 616,6 тыс. рублей.