Убавленная стоимость: средняя переплата по ипотеке за год снизилась на треть

Переплата по ипотеке в среднем за год снизилась на треть, подсчитали «Известия». В ноябре 2024-го она составляла около 470% от изначального размера кредита, сейчас показатель опустился до 324%. Такой уровень всё равно запределен — по сути, заемщики берут одну квартиру по цене четырех. При этом спрос на рыночную ипотеку в последние месяцы растет — клиенты выходят на сделки в ожидании снижения ключевой ставки и возможности рефинансировать кредит в будущем. Почему люди готовы брать ссуды под 21% годовых — в материале «Известий».

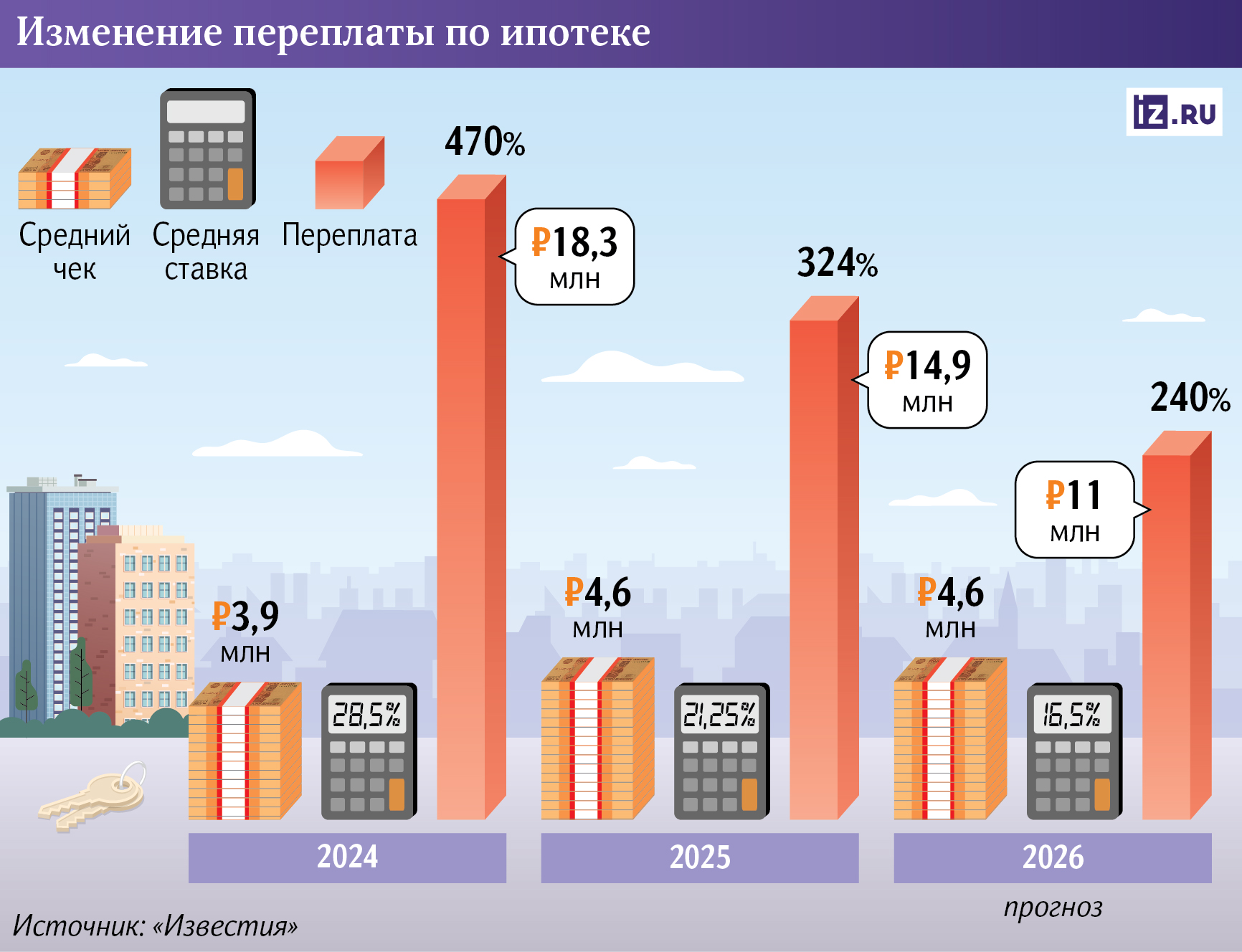

Насколько снизился уровень переплаты по ипотеке

Средний уровень переплаты по рыночной ипотеке в РФ за год снизился на треть, подсчитали «Известия». Если в ноябре 2024-го россияне в среднем переплачивали 470% от изначального размера кредита, то есть чуть менее пяти квартир, то спустя год показатель опустился до 324%.

Основная причина — в снижении рыночных ставок в топ-20 ипотечных банках. В ноябре прошлого года их средний уровень, по данным «Дом.РФ», доходил до 28,5%. А в аналогичном месяце 2025-го он уже снизился до 21,25%.

За этот период средний срок рыночных жилищных ссуд сократился с 242 до 239 месяцев, уточнили в Объединенном кредитном бюро (ОКБ). При этом средний размер ипотечных кредитов немного увеличился и в ноябре 2025-го года составлял 4,6 млн рублей (к 3,9 млн годом ранее), следует из данных ЦБ. Тем не менее за счет снижения ставок переплата значительно уменьшилась.

С такими условиями, как на ноябрь этого года, переплата по ипотеке могла составить порядка 15 млн рублей, следует из расчетов «Известий». Годом ранее она достигала около 18,3 млн рублей.

— Сокращение переплаты можно назвать существенным. Но «существенное» здесь не значит «комфортное» для семейного бюджета — просто рынок ушел от совсем экстремального уровня к менее жестким условиям, — констатировал аналитик Freedom Finance Global Владимир Чернов.

Такой уровень в любом случае запределен — сейчас заемщик оплачивает четыре с лишним квартиры, а фактически получает в собственность только одну, отметил старший директор по банковским рейтингам «Эксперт РА» Иван Уклеин.

Помимо того, зачастую при оформлении ипотеки требуется застраховать недвижимость и здоровье, напомнил директор рынков России и СНГ fam Properties Валерий Тумин. За весь срок выплат взносы могут увеличить итоговые затраты заемщика на 5–10% сверх процентной переплаты.

При этом в первые годы действия кредита в большинстве случаев платеж на 80–90% покрывает начисленные проценты, уточнил директор департамента розничных продуктов Абсолют Банка Виталий Костюкевич. То есть сначала заемщик преимущественно оплачивает дополнительную прибыль кредитной организации и только ближе к концу срока ипотеки — саму стоимость недвижимости. Поэтому итоговая сумма сильно зависит от размера ставки в первые годы после оформления ссуды.

Почему люди берут ипотеку по заградительным ставкам

ЦБ отмечает рост выдач рыночной ипотеки на 30% по итогам III квартала по сравнению с предыдущим. Заемщики отреагировали на снижение ставок, которые опустились вслед за ключевой. В октябре она составляла 16,5%.

— Сейчас в банки пошли те, кто долго откладывал сделку. Кредитные организации собрали отложенный спрос со стороны клиентов, ожидавших начала снижения ключевой ставки, — отметил главный аналитик «Циана» Алексей Попов.

Ипотеку по нынешним ставкам оформляют либо из-за острой необходимости улучшить жилищные условия, либо ради покупки недвижимости с дисконтом, чтобы зафиксировать более низкую цену, подчеркнула исполнительный директор федеральной компании «Этажи» Регина Дыдалина. Многие считают, что ждать снижения ставок рискованно: за это время дисконт может исчезнуть, а цены на хорошие квартиры — резко вырасти.

— В любом случае кредиты по настолько высоким процентам очень редко берут с прицелом на выплаты в течение длительного срока, — добавил Алексей Попов.

Сейчас большинство оформляющих ипотеку по рыночным ставкам сразу вносят большую часть собственных средств — от 50% и выше, пояснила Регина Дыдалина. Отдельные заемщики планируют частично досрочно погасить кредит после продажи имеющейся недвижимости.

Помимо того, россияне рассчитывают рефинансировать ипотеку, которую они брали по запредельным ставкам, — то есть оформить кредит на новых условиях, чтобы уменьшить свою долговую нагрузку. Банки уже фиксируют рост спроса на такие процедуры — это подтвердили в ВТБ, банке «Дом.РФ», ПСБ и Совкомбанке. «Известия» направили запросы другим игрокам рынка.

Снижение средних ставок по ипотеке с 28,5% до 21,25% сокращает размер ежемесячного платежа примерно на четверть, объяснил Виталий Костюкевич из Абсолют Банка. Размер переплаты также уменьшается, поэтому рефинансирование уже сейчас имеет большой смысл.

При этом назвать процесс легким нельзя, подчеркнул Владимир Чернов из Freedom Finance Global. При рефинансировании банк фактически заново выдает заемщику кредит — он проверяет его доходы, долговую нагрузку, кредитную историю, оценивает объект, берет комиссии за оценку и страховки. Для части заемщиков сопутствующие расходы могут просто «съесть» выгоду.

— Рефинансирование экономически выгодно, если новая ставка по ипотеке будет примерно на 3 п.п. ниже действующей, — заключил Владимир Чернов.

При этом по итогам 2026-го ключевая может опуститься на 4,5 п.п., до 12% — это соответствует прогнозам ЦБ. Такого уровня, например, ожидает глава Сбербанка Герман Греф. В этом случае спрос на рефинансирование ипотеки также может возрасти.

Если ключевая опустится до 12%, а ипотечные ставки — ниже 17%, уровень переплаты по жилищным кредитам может снизиться примерно до 240%, подсчитали «Известия». Это еще на 25% ниже нынешних уровней.

В целом спрос на рыночные жилищные кредиты в 2026 году будет расти, ожидают в Абсолют Банке. Важную роль может сыграть ужесточение условий по семейной ипотеке — ставки по ней для семей с одним ребенком могут увеличиться вдвое, до 12%. Такое изменение сейчас обсуждают власти.

В этом случае заемщики могут обратить внимание на вторичный рынок жилья, где цены пока ниже, а локации могут быть более удобными. Цены на этот сегмент недвижимости отреагируют на рост спроса. По словам Виталия Костюкевича, в перспективе нескольких лет после снижения ключевой ставки они могут догнать по стоимости новостройки.