Бремя расплаты: долги россиян по кредитам выросли рекордно за год

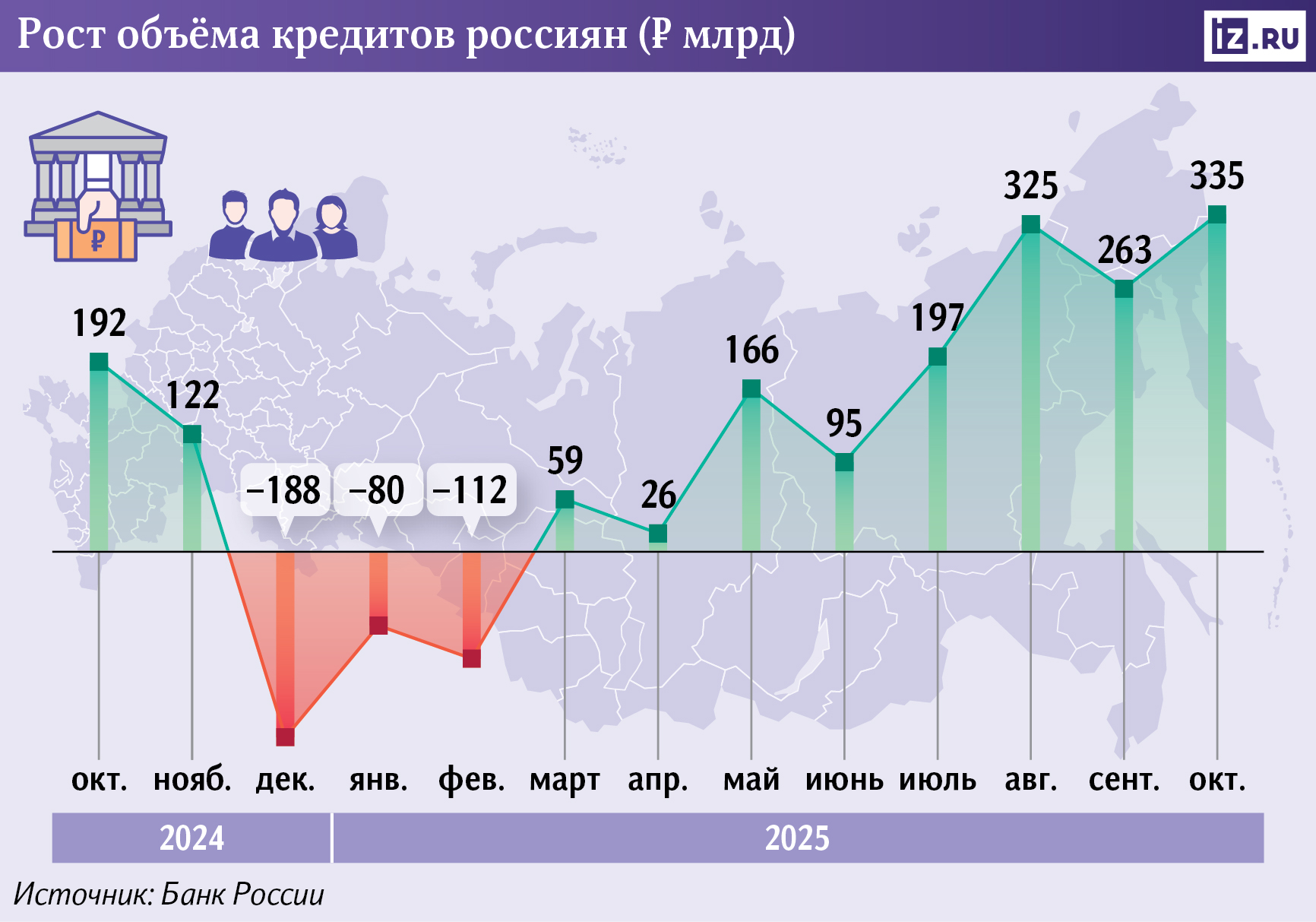

Долги населения по кредитам подскочили рекордно за последний год — в октябре они выросли сразу на 335 млрд. Несмотря на то что ключевая еще находится на высоком уровне, накапливается отложенный спрос. Поэтому даже при небольшом снижении ставки люди начали брать новые займы. Кроме того, россияне активно оформляли ипотеку перед возможным ужесточением условий по семейной программе. Общий объем ссуд населения превысил 38 трлн. Есть ли риски высокой закредитованности граждан и вырастет ли доступность заемных денег в следующем году — в материале «Известий».

Почему подскочили долги по займам у россиян

Общий объем кредитов россиян в октябре подскочил на 335 млрд рублей, до 38,3 трлн, следует из данных ЦБ, которые проанализировали «Известия». Это рекордный рост за год — с сентября 2024-го. Кредитная активность граждан увеличилась, несмотря на то что ключевая находилась еще на очень высоком уровне. 24 октября совет директоров Банка России опустил ставку только с 17 до 16,5%.

Это связано с накопленным отложенным спросом — пока ЦБ держал ключевую на рекордно высоком уровне. Спрос подтолкнуло даже небольшое снижение банковских ставок и ожидания перехода к более мягкой денежно-кредитной политике, объяснил управляющий фондом и основатель финтех-платформы SharesPro Денис Астафьев.

Еще одной из причин роста стало снижение для банков надбавок для высокорискованных кредитов с 1 сентября, отметил руководитель направления по развитию потребительского кредитования Инго Банка Дмитрий Долженко.

При этом из 335 млрд рублей подавляющую часть — 289 млрд рублей — составили обеспеченные ипотечные кредиты, обратил внимание управляющий по анализу банковского и финансового рынков ПСБ Дмитрий Грицкевич. В первую очередь повышенный интерес наблюдался к семейной программе — из-за ожидаемого ужесточения ее параметров, в частности возможности взять только одну льготную ипотеку на семью, обозначил он.

Сегмент авто в октябре вырос на 93 млрд рублей, следует из отчета ЦБ. Такая тенденция связана с существенным повышением утильсбора, добавил Дмитрий Грицкевич. В то же время необеспеченные займы, наоборот, продолжают сокращаться, отметил Денис Астафьев.

В банке «Дом.РФ» спрос на потребительские кредиты увеличился в октябре на 10% по сравнению с 2024 годом, отметили в кредитной организации.

Общий объем долгов россиян с января по октябрь 2025-го вырос лишь на 1,49 трлн рублей — это самый низкий показатель за последние восемь лет, следует из данных Банка России. Для сравнения, за аналогичный период прошлого года кредитный портфель населения увеличился на 4,86 трлн рублей, а в 2023-м — на 5,7 трлн. Кроме того, даже в 2022-м, когда ЦБ поднимал ключевую до сопоставимого уровня (20%), показатель повысился более чем на 2 трлн.

Такая динамика указывает на резкий месячный всплеск в октябре, нежели на разгон массового кредитования в этом году, пояснил Денис Астафьев.

Когда кредиты в России станут доступнее

«Известия» спросили ЦБ, видит ли регулятор риски в скачке долгов россиян по кредитам.

С точки зрения инфляции подъем на 335 млрд в октябре пока не выглядит опасным — годовые темпы роста кредитования остаются умеренными, отметил Денис Астафьев из SharesPro. Точечное давление возможно в сегменте жилья и автомобилей, но «кредитного перегрева» экономика не демонстрирует.

При этом угроза высокой закредитованности населения есть, считает начальник аналитического отдела инвесткомпании «Риком-Траст» Олег Абелев. По его мнению, об этом говорит рост просрочки по ссудам граждан — она увеличивается уже два квартала подряд.

На фоне снижения качества потребительских кредитов и ужесточения банками требований к заемщикам наблюдается некоторый переток заемщиков в МФО. В отдельных случаях это может приводить к росту их закредитованности, говорится в материале ЦБ, подготовленном на основе данных БКИ.

Проблема пока не столь серьезная, считает Денис Астафьев. По его словам, есть риски закредитованности отдельных домохозяйств, однако регулятор их системно сдерживает с помощью целого ряда мер.

За счет этого за первое полугодие 2025-го задолженность заемщиков, имеющих три кредита и более, снизилась на 0,4 трлн, до 18 трлн рублей, следует из анализа ЦБ. Однако на них всё еще приходится около половины общей задолженности.

Сейчас доступность кредитов для населения всё равно низкая. Ее ограничивают высокие ставки и жесткие условия банков по одобрению заявок на выдачу ссуд.

Доступность заемных денег повысится только тогда, когда доходы и благосостояние населения будут расти более ощутимо, чем сейчас, ожидает независимый эксперт Андрей Бархота. Для этого необходимо не просто снижение ключевой ставки на 2–3 п.п. в следующем году, но и увеличение числа рабочих мест. Соотвественно, это произойдет в самом лучшем случае в конце 2026-го, резюмировал он.

Массового кредитного бума в следующем году ждать не стоит: необеспеченная розница останется под регуляторными ограничениями, предположил Денис Астафьев. После снижения ключевой кредиты станут более доступными по цене, но менее доступными по требованиям к заемщику, добавил Олег Абелев. Однако умеренный рост долга продолжится из-за накопившегося спроса на крупные покупки.