Только каждый шестой ипотечник знает о том, что при получении жилищного займа может оформить два налоговых вычета: от стоимости покупки квартиры и от процентов по долгу, говорится в исследовании Райффайзенбанка (есть у «Известий»). В крупнейших кредитных организациях уверяют, что информируют об этом клиентов, однако финансовая грамотность все равно остается низкой. В ФНС «Известиям» сообщили, что общий объем возвращенных налогов за ипотеку составил 1,86 млрд рублей. При этом недополученные гражданами средства исчисляются десятками миллиардов рублей, оценили эксперты.

Незнание бьет по карману

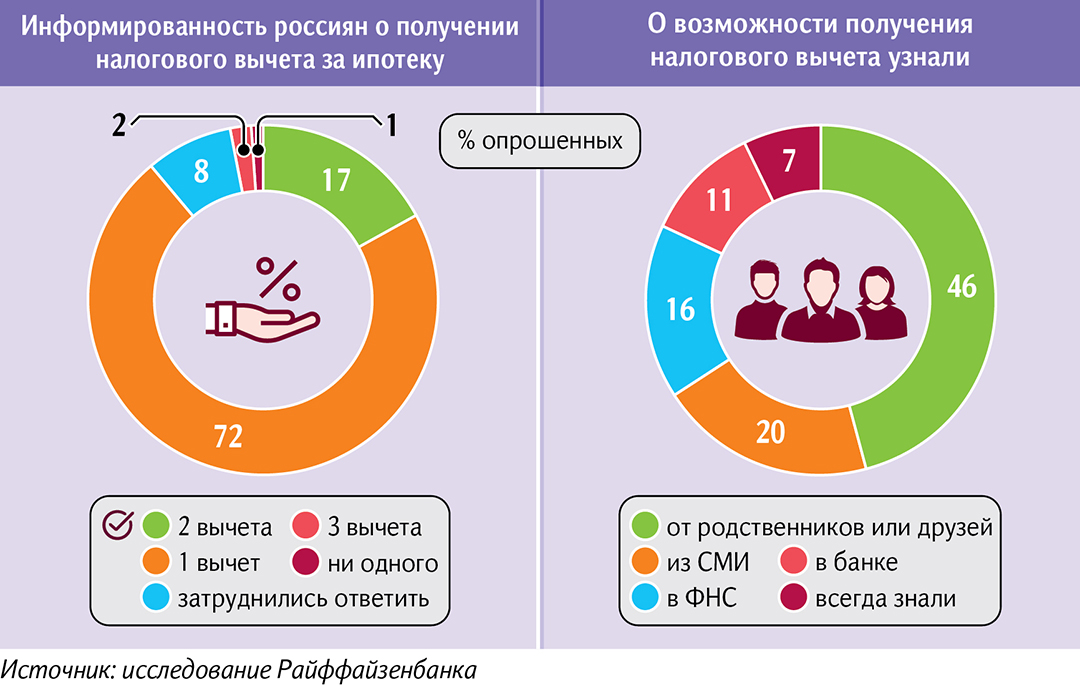

Лишь 17% заемщиков знают о возможности получения двух налоговых вычетов за покупку квартиры в ипотеку, выяснилось по результатам опроса Райффайзенбанка. Большинство респондентов (72%) уверены, что при приобретении жилья в кредит могут претендовать только на одну такую выплату, 8% — затруднились ответить. Оставшиеся 2% предположили, что положено три вычета, а 1% — ни одного.

Более половины опрошенных указали, что осведомлены о праве их супругов также оформить налоговый вычет на покупку квартиры в кредит, тогда как 16% затруднились с ответом. В онлайн-опросе приняли участие более 1 тыс. жителей семи городов-миллионников, включая Москву и Санкт-Петербург, которые за последние пять лет брали ипотечный заем.

Налоговый вычет — возможность вернуть часть уплаченного подоходного налога. В случае с ипотекой их полагается два. Первый (имущественный) — 13% от стоимости жилья, лимит для вычисления составляет 2 млн рублей, то есть можно вернуть максимум 260 тыс. Второй — 13% от ипотечной ставки, выплаченной банку, где также есть ограничение по сумме: не более 3 млн. Здесь максимум можно вернуть 390 тыс. рублей.

В крупнейших банках — ВТБ, МКБ, Абсолют Банке и «Зените» — «Известиям» рассказали, что информируют своих клиентов о возможности получения налогового вычета за покупку квартиры в ипотеку. В кредитных организациях также предлагают услуги по подготовке документов и их подаче от имени граждан.

В ФНС «Известиям» сообщили, что по состоянию на 1 января 2021 года налоговые вычеты предоставлены 4,95 млн гражданам на 1,86 млрд рублей. Из них выплаты в связи с приобретением жилья получили более 3,8 млн налогоплательщиков на 1,6 млрд. При этом их средний размер равнялся 417 тыс. рублей. Тогда как вычеты по уплате процентов по кредитам получили свыше 1,1 млн человек на 270 млн рублей, их средняя сумма составила 238 тыс.

По данным ЦБ, в 2020-м россияне взяли рекордное количество ипотечных займов (1,7 млн) на 4,3 трлн рублей, что на 50,8% больше предыдущего года. За пять месяцев 2021-го объем выдач достиг 2,7 трлн. По оценкам специалистов рейтингового агентства НКР, в этом году он может вырасти до 4,8 трлн рублей и обновить рекорд 2020-го, несмотря на корректировку льготной программы.

Не вычетом единым

Налоговым вычетом с покупки недвижимости и оплаты процентов по жилищному кредиту можно воспользоваться только один раз в жизни (но на несколько объектов, пока не будет выбран лимит по сумме), подав документы только за три последних года, напомнил руководитель направления по развитию ипотечного кредитования Райффайзенбанка Антон Красильников. При этом каждый из супругов может получить выплату с приобретения жилья и таким образом удвоить его размер, добавил он.

Для того чтобы оформить имущественный налоговый вычет нужны документы, удостоверяющие личность, выписка из ЕГРН на квартиру, а если речь о новостройке, то акт приема-передачи и договор долевого участия, подтверждение оплаты стоимости квартиры, договор купли-продажи недвижимости, справка 2-НДФЛ о доходах за тот год, за который планируется получить вычет, рассказал старший управляющий партнер юридической компании PG Partners Петр Гусятников. Тогда как для получения выплат по процентам к вышеуказанному перечню документов нужно добавить справку 3-НДФЛ, копию ипотечного договора и справку из банка, подтверждающую уплату процентов, отметил он.

— Важно помнить, что на вычет могут рассчитывать только те, кто платит налоги по ставке 13%. То есть ни ИП на упрощенке, ни самозанятые не могут его получить, — указал специалист.

По словам управляющего партнера юридической компании КМК Максима Морозова, с мая 2021-го процедура получения гражданами вычета по НДФЛ существенно упрощена. Однако он обратил внимание на то, что при оформлении основного вычета будет отказано, если приобретение недвижимого имущества произведено за счет бюджетных средств, а также если сделка купли-продажи заключена между супругами и родственниками. При использовании материнского капитала вычет можно оформить только с оставшейся суммы. При этом главное условие для получения выплаты по процентам — в договоре должно быть прописано, что банк выдал заем исключительно на покупку жилья или земельного участка.

Этот инструмент мало популярен в РФ, несмотря на то что дает возможность получить до 650 тыс. рублей, подчеркнул эксперт Академии управления финансами и инвестициями Алексей Кричевский. Он уверен: корень проблем кроется в низкой финансовой грамотности граждан, так как мало людей знают о втором вычете. Этими возможностями пользуются не более 35% заемщиков, поэтому недополученные средства исчисляются десятками миллиардов, оценил эксперт.

При оформлении ипотеки есть много нюансов, которые нужно учитывать и неудивительно, что вопросы налогообложения в этом случае отходят на второй план, считает директор Центра финансовой грамотности НИФИ Минфина Анна Харнас. По ее словам, не следует делать выводы об уровне финграмотности россиян в целом лишь на основе данных опроса. Она добавила: в соответствии с последними исследованиями ЦБ и НАФИ, знания ниже среднего показывают от 30 до 40% граждан. У остальных уровень либо средний и выше среднего, либо высокий.

По мнению эксперта, информацию о вычетах правильно было бы рассылать гражданам в виде электронных писем или текстов в разделе мобильного банка после получения ипотеки, включив, например, ее в программу финансового просвещения крупных банков. Причем речь может идти не только о выплатах, но и об экономии на комиссиях и страховках.

В ЦБ оперативно не ответили на запрос «Известий» об осведомленности россиян о налоговых вычетах.