Сезон дохода: в 2021-м банкам прогнозируют прибыль в 1,7 трлн рублей

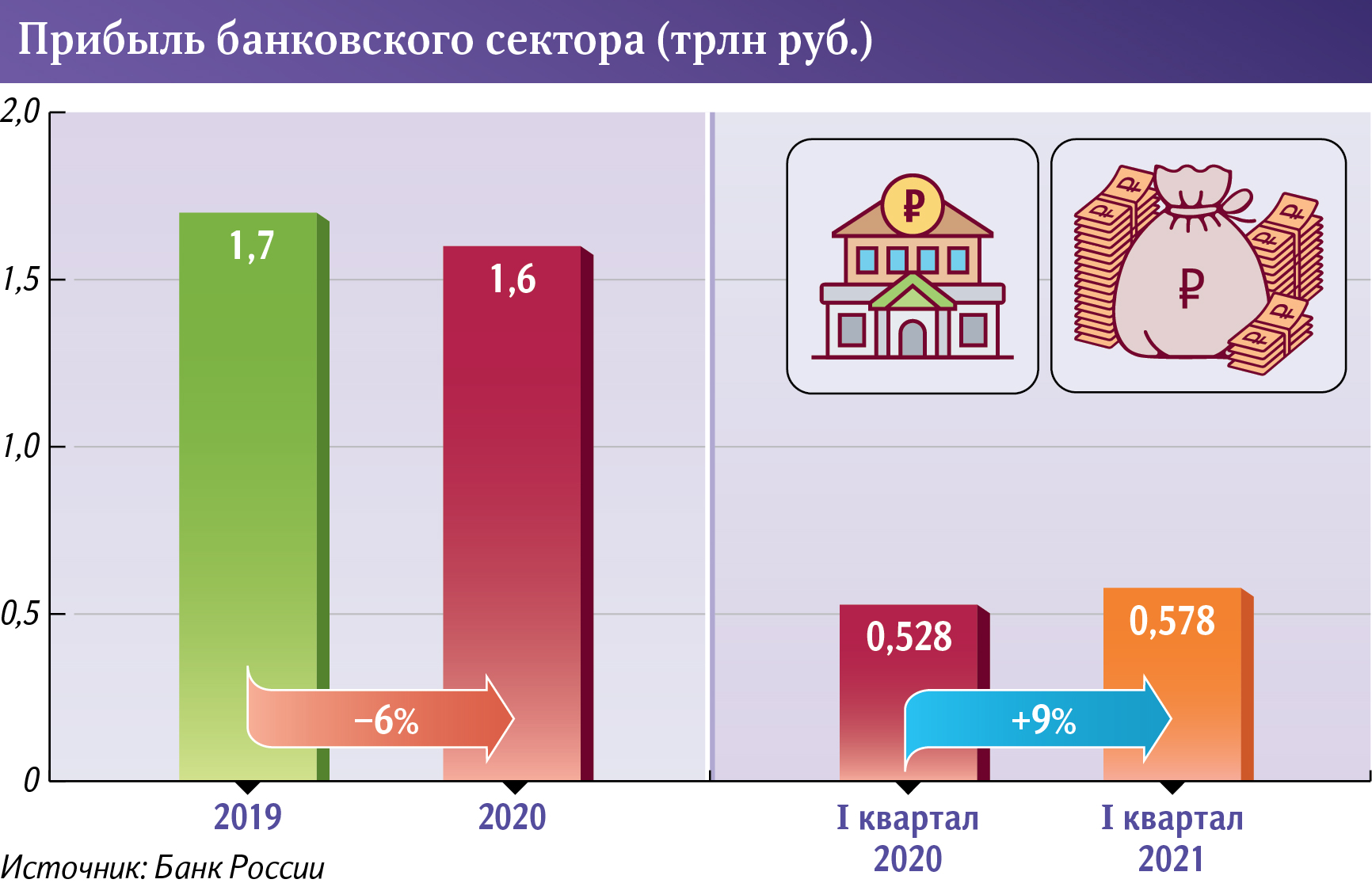

Рейтинговые агентства улучшили прогноз по прибыли банковского сектора в 2021 году: она может достичь 1,6–1,7 трлн рублей, прогнозируют в НРА, АКРА и НКР. Ранее эксперты ожидали отложенного негативного эффекта пандемии и снижения доходов сектора как минимум на 20% по сравнению с прошлым годом. Однако качество кредитных портфелей оказалось лучше прогнозов. Сами игроки подтвердили, что ожидают улучшения финансовых результатов. В I квартале, по данным ЦБ, показатель уже составил 578 млрд рублей. Эксперты опасаются, что на фоне общего повышения прибыли в отрасли положение мелких банков продолжит ухудшаться.

Ожидание роста

Прибыль финансовых организаций в 2021 году достигнет 1,6–1,7 трлн рублей, считает старший аналитик банковских рейтингов НРА Надежда Караваева. Ранее она прогнозировала, что доход составит примерно 900 млрд. Однако банкам не пришлось существенно досоздавать резервы по крупным кредитам, так как большинство организаций сформировали необходимый объем еще в 2020 году, пояснила эксперт. Она добавила, что ожидаемый рост просрочек по корпоративным займам окажется растянут во времени, что повышает оценку качества кредитных портфелей. Положительно на этот показатель также влияет ужесточение политики банков по одобрению ссуд и отсутствие большого количества «плохих» кредитов. Позитивное влияние на прогноз по прибыли в секторе также оказало увеличение ЦБ ключевой ставки и рост банковской маржи за счет повышения стоимости займов.

Представители АКРА и НКР согласны, что прибыль банков в этом году не будет ниже показателя 2020 года. Старший аналитик рейтингового агентства НКР Егор Лопатин считает, что сумма даже превзойдет 1,6 трлн рублей. Однако на итоги в том числе значительно повлияют доходы от операций с иностранной валютой и ценными бумагами. Прибыль прошлого года без их учета лишь немного перешагнула за 1 трлн, пояснил эксперт. Старший директор — руководитель группы рейтингов финансовых институтов АКРА Валерий Пивень полагает, что на результате также значительно отразятся колебания процентных ставок, темпы роста займов и качество кредитного портфеля.

По данным Банка России, прибыль кредитных организаций по итогам I квартала этого года увеличилась на 9% по сравнению с соответствующим периодом 2020-го и достигла 578 млрд рублей. Основной причиной такого роста директор по банковским рейтингам «Эксперт РА» Людмила Кожекина считает снижение объемов отчислений в резервы. Однако во II квартале эта сумма может увеличиться на фоне завершения льготного периода резервирования реструктурированных ссуд крупному бизнесу, предупреждает эксперт.

В финансовых организациях, в частности в ВТБ, ПСБ, Росбанке и «Открытии», ожидают роста прибыли по итогам 2021 года. В ВТБ уточнили, что прогнозируют увеличение показателя как минимум в 3,3 раза, до 250–270 млрд рублей по МСФО. В крымском РНКБ планируют получить результат не ниже прошлого года за счет расширения клиентской базы, модернизации инфраструктуры и увеличения количества предоставляемых услуг в дистанционных каналах, сообщили в пресс-службе.

Положительно на кредитные организации будет влиять рост потребительского спроса на фоне восстановления экономики. Это станет стимулом повышения объема выдач новых займов, рассказал аналитик банка «Хоум Кредит» Станислав Дужинский. Негативное же влияние окажет усиление темпов инфляции, отметил он.

Убытки за малым

В прошлом году на фоне кризиса и пандемии кредитные организации заработали 1,6 трлн рублей — только на 6% меньше, чем в 2019-м, следует из статистики ЦБ, с которой ознакомились «Известия». Однако, за исключением результата отдельных крупных банков и организаций, чистая прибыль сектора в 2020 году сократилась почти на треть, сказано в отчете Банка России.

Без учета топ-30 банков по активам результат кредитных организаций в прошлом году упал более чем в 1,5 раза по сравнению с 2019-м, подсчитал Егор Лопатин из НКР. В 2021-м он не ожидает восстановления прибыли таких организаций до уровня 2019-го из-за снижения маржинальности бизнеса малых и средних банков и высокого уровня конкуренции. За счет эффекта масштаба и более значительного уровня цифровизации бизнеса крупные организации меньше пострадали от пандемии. Людмила Кожекина из «Эксперт РА» также ожидает, что давление на прибыль небольших банков вырастет за счет ухудшения качества займов и увеличения просрочек у их основной клиентской базы — малого и среднего бизнеса.

В ЦБ оперативно не ответили на просьбу «Известий» дать прогноз прибыли банковского сектора в целом и небольших кредитных организаций в частности в 2021 году.

Оптимистичные оценки по банковской прибыли дал аналитик управления торговых операций на российском фондовом рынке «Фридом Финанс» Александр Осин: по его ожиданиям, показатель вырастет на 30–40% и окажется в диапазоне 2,05–2,2 трлн рублей. По итогам четырех месяцев 2021 года прибыль банков достигла 783 млрд рублей и в случае сохранения тенденции за год сумма может превысить 2 трлн рублей, согласен аналитик ГК «Финам» Игорь Додонов. По его словам, повысить финансовые показатели банки намерены, используя непроцентные доходы, в том числе дальнейшее развитие экосистем.

В то же время общий рост сектора, скорее всего, произойдет за счет крупных кредитных организаций, а более мелкие компании могут опять показать значительное снижение прибыли, считает эксперт. По его ожиданиям, финансовые результаты двух ведущих банков России — «Сбера» и ВТБ — в сумме в этом году увеличатся примерно на 450 млрд.

Кроме того, на кредитных организациях положительно сказывается оживление деловой активности в стране, что может привести к увеличению их доходов от выданных займов, отметил доцент кафедры финансовых рынков РЭУ им. Г.В. Плеханова Максим Марков. Он добавил, что позитивный эффект также окажет активизация инвесторов на валютном и фондовом рынках и повышение их волатильности.