Россияне погрязли в карточных долгах

Рынок кредитных карт впервые с начала года начал показывать положительную динамику и стал единственным сегментом необеспеченного кредитования, который показал небольшой рост. Однако слабый позитив на рынке компенсируется куда более серьезным негативным моментом — резким увеличением количества просроченных кредитов. Такие данные содержатся в обзоре компании «Секвойя Кредит Консолидейшн», с которыми первыми ознакомились «Известия». Эксперты считают, что кредитка для россиян стала последней возможностью «гульнуть» на заемные средства, а банки расплачиваются за докризисную практику раздавать карты направо и налево.

По итогам 1-го полугодия 2016 года объем выданных по кредитным картам займов составил 1,1 трлн рублей, на начало года — 1,041 трлн рублей. Рост хотя и небольшой, но принципиальный. Остальные сегменты потребительского необеспеченного кредитования пока продолжают стагнировать.

— Мы наблюдаем в 2016 году значительный рост в оборотах по оплате товаров и услуг, а также общий рост портфеля — как по вновь выданным кредитным картам, так и по действующим, — рассказал «Известиям» официальный представитель Сбербанка.

Аналогичную тенденцию отмечают и в других банках, опрошенных «Известиями». Однако важно отметить, что рост был зафиксирован в январе, мае и июне. Аналитики «Секвойи» полагают, что прирост объема рынка кредитных карт обеспечили повышенные траты граждан в период праздников и отпусков. Россияне в условиях, когда другие виды кредитования стали малодоступными, запустили руку в кредитные лимиты по картам, чтобы хорошо и желательно в путешествии отметить длинные праздники.

— В апреле-мае 2016 года совокупный портфель кредитов физическим лицам впервые за длительное время перестал сокращаться и даже показал незначительный прирост (+0,2%). С одной стороны, это объясняется тем, что с началом периода отпусков население больше склоняется к потребительской, нежели сберегательной модели поведения, — подтверждает ведущий аналитик по банковским рейтингам агентства RAEX (Эксперт РА) Анастасия Личагина. — С другой стороны, сами кредитные организации снизили ставки по кредитам, ведь дешевеющее фондирование и наличие средств для размещения стимулирует их увеличивать активность на рынке.

При этом в этом году изменилось и поведение кардхолдеров.

— Тенденцией конца 2015 года – начала 2016 года стало и то, что около 80% заемщиков на фоне снижения уровня жизни стали использовать кредитные карты как выгодный кредит до зарплаты. В начале 2014 года данный показатель не превышал 50%. Как показывает статистика, в период кризиса большая часть таких заемщиков не способны правильно оценить свои будущие доходы, сопоставив их с ранее понесенными расходами, что и приводит к возникновению просроченной задолженности, — указали в «Секвойе Кредит Консолидейшн».

Анастасия Личагина также считает, что наличие доступа к кредитным картам с неиспользованными лимитами приводит потребителей к соблазну покрыть за счет этих средств предшествующие кредитные продукты.

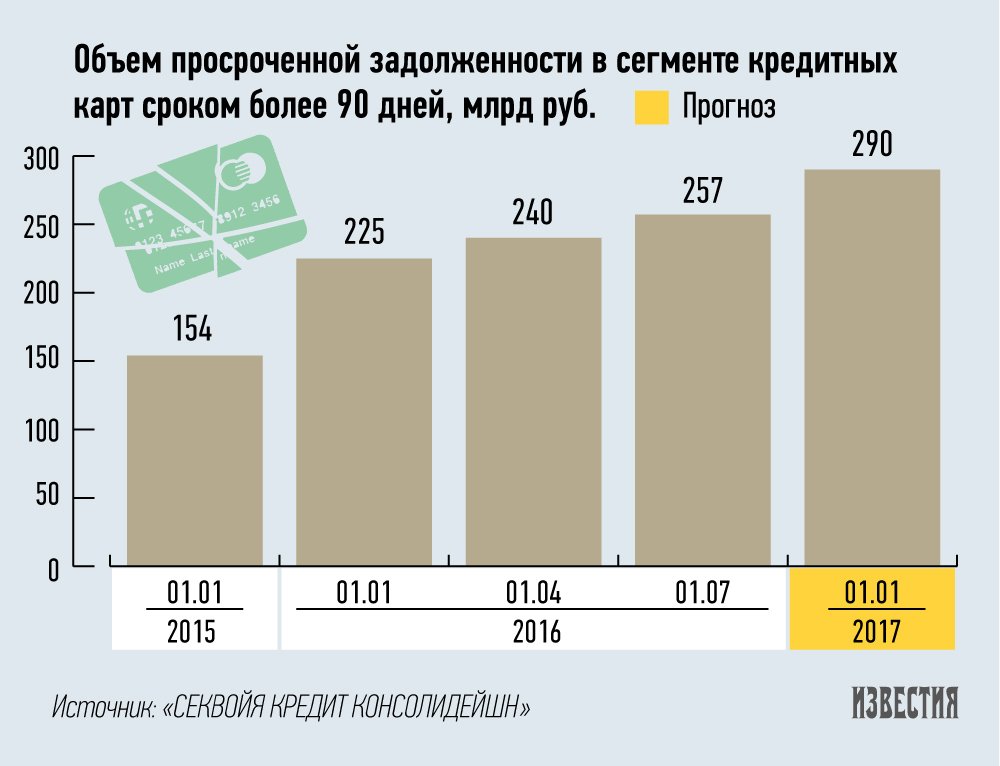

В том числе и поэтому на фоне умеренного роста рынка просроченная задолженность резко подскочила (почти на 15% с начала года). Если на 1 января 2016 года количество проблемных кредитов по картам составляло 4,8 млн штук, то на 1 июля этого года — уже 5,5 млн (257 млрд рублей или почти 28% от общей просроченной задолженности физических лиц). В ряде регионов (Республика Башкортостан, Калужская область, Карелия, Кировская область, Костромская область, Краснодарский край, Москва и Московская область, Новосибирская область, Рязанская область, Санкт-Петербург и Ленинградская область, Ярославская область) рост и вовсе превысил 20–25%. По итогам года объем просроченной задолженности в данном сегменте может достигнуть 290 млрд рублей, прогнозируют аналитики «Секвойи».

Резкий рост просроченной задолженности они связывают с непростой макроэкономической ситуацией в стране на протяжении всего 2015 года: рост инфляции (в 2015 году на уровне 12,9%), снижение реально располагаемых доходов населения (-4%).

— Рост просрочки, безусловно, есть, поскольку реально располагаемые доходы населения упали и даже добросовестные заемщики могут оказаться в ситуации, когда обслуживать свои обязательства крайне затруднительно, а сейчас почти 25% населения испытывают проблемы с исполнением обязательств по ранее полученным займам, — соглашается врио председателя правления банка «Югра» Дмитрий Шиляев.

Но он обращает внимание, что статистика дает слишком общую картину, куда попадают и те, кто давно перестал платить, и те, кто пропустил платеж по стечению обстоятельств (особенно период отпусков) и собирается продолжать выполнять свои обязательства перед кредитором. Реальная картина, по его мнению, значительно лучше. Вице-президент, директор департамента проблемных активов ВТБ24 Александр Пахомов тоже считает, что показатели выхода на просрочку соответствуют плановым.

— В абсолютном большинстве клиенты стараются вернуть долг и делают это до 90-го дня просрочки. Более того, в первой половине 2016 года наблюдалась высокая эффективность взыскания, — отметил представитель ВТБ24.

Начальник департамента по работе с проблемной задолженностью группы Бинбанка Сергей Голец также отметил, что пока ситуация с просрочкой далека от критической.

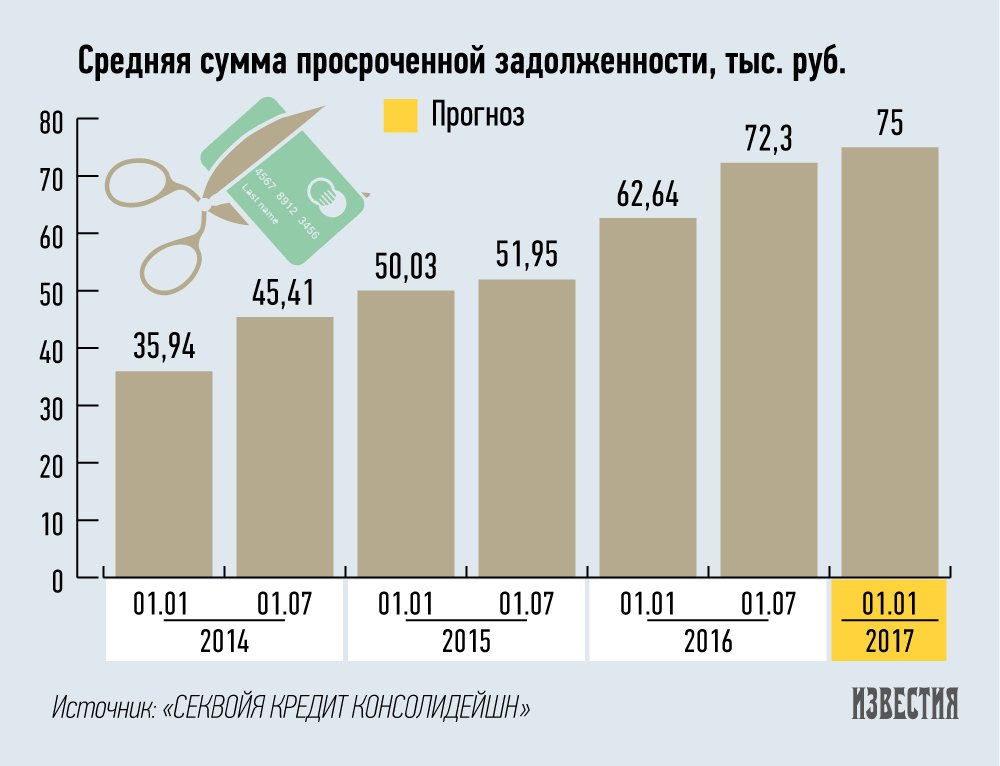

И всё же статистика неумолима: средняя сумма просроченной задолженности по кредитной карте за год выросла на 46% и достигла 72,3 тыс. рублей. Стоит отметить, что ранее она никогда не превышала 60 тыс. рублей, а минимальный показатель составлял в определенные периоды 35 тыс. рублей.

— В предыдущие периоды, начиная с 2010 года, банки активно наращивали свои кредитные розничные портфели — в среднем на 20–25% в год. Кредитные карты нередко прилагались дополнительным бонусом к каждому новому счету, выдавались практически каждому, кто был заинтересован в данном продукте, поэтому в определенный период это при вело к росту просроченной задолженности: на фоне макроэкономических сложностей достаточно закредитованное население оказалось неспособным обслуживать свои долги, — пояснила президент «Секвойи Кредит Консолидейшн» Елена Докучаева.

Кроме того, подчеркнула она, в отличие от обеспеченного кредитования (автокредит или ипотека) кредитная карта часто побуждает совершать импульсивные и незапланированные покупки, стоимость которых нередко существенно превышает финансовые возможности клиента.

Сергей Голец из Бинбанка тоже отметил, что если, например, западные заемщики погашают прежде всего долги по кредиткам, то у россиян в приоритете ипотека, а уже потом идут необеспеченные виды кредитования.

«Секвойя» прогнозирует к концу года как рост кредитования по картам (до 1,2 трлн рублей к концу 2016-го), так и снижение просрочки, поскольку банки ужесточили политику выдачи и с учетом новых заемщиков темпы роста задолженности снизятся, а уровень проблемной задолженности не превысит 30%.