Количество выданных микрозаймов увеличилось на треть

На фоне проблем в экономике граждане стали чаще обращаться в микрофинансовые организации (МФО) за небольшими займами, в результате чего рынок микрозаймов показал большие темпы роста, чем розничное кредитование в банках. Об этом свидетельствуют данные Центробанка. Причем растут портфели МФО именно за счет населения, которое из-за недоступности банковских кредитов и снижения реальных доходов готово перехватить до зарплаты под драконовские проценты. Неудивительно, что одновременно с ростом заимствований растет и просрочка.

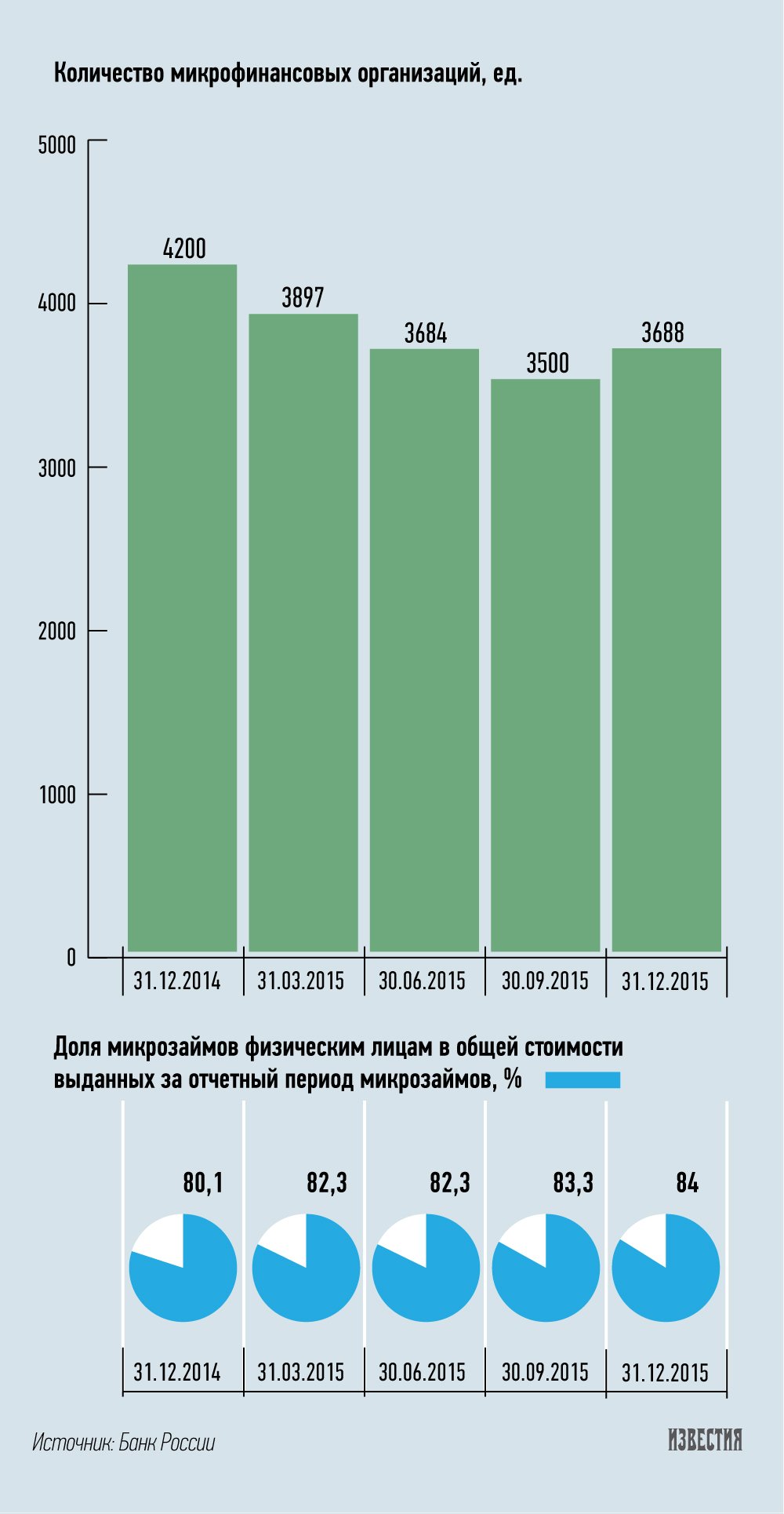

Хотя количество МФО за прошлый год сократилось на 12%, они увеличили количество выданных займов почти на треть (всего было выдано 11 млн микрозаймов), говорится в отчете ЦБ, который опубликован в среду. При этом объем выданных микрокредитов в денежном выражении вырос не столь значительно — всего на 6,5%. Дело в том, что в МФО обращаются за небольшими займами, которые в среднем составили 10,4 тыс. рублей, и это меньше, чем в прошлом году (12 тыс. рублей).

Больше всего — на 45,6% (до 62,8 млрд рублей) — выросли займы «до зарплаты». Средняя сумма выдачи в этом сегменте увеличилась на 900 рублей, до 6,7 тыс. рублей. А вот займы индивидуальным предпринимателям в 2015 году сократились на 23,1%, юридическим лицам — на 4%.

По версии ЦБ, микрофинансовым организациям помогли проблемы банковского сектора. Как отмечает регулятор, ужесточение требований банков к своим заемщикам способствовало их перетоку из банковского рынка в МФО. Кроме того, полагают эксперты, росту рынка способствовало снижение реальных доходов населения.

— Рост микрозаймов — следствие обеднения народа. И это также показатель того, как работают наши банки. Людям проще взять микрозайм, чем иди в банк, — полагает член комитета Госдумы по финансовому рынку Борис Кашин.

Так, по данным Росстата, реальные располагаемые доходы россиян в 2015 году снизились на 4% по сравнению с 2014 годом, а в I квартале 2016-го — уже на 3,9% по сравнению с аналогичным периодом 2015-го. Проблема в том, что в этом году пенсии индексируются пока всего на 4%, заморожены зарплаты госслужащих. Более того, по данным Счетной палаты, просроченная задолженность по заработной плате на 1 апреля 2016 года составила 4,5 млрд рублей, увеличившись с начала года более чем на четверть.

Одновременно с ростом популярности микрозаймов растет и просрочка по ним, поскольку люди не отдают себе отчета в том, что с учетом процентов их долг может вырасти в несколько раз.

— У микрофинансовых организаций проценты велики по сравнению с банковскими, их по-прежнему можно назвать драконовскими. Поэтому даже небольшая сумма займа может привести заемщика к серьезным последствиям, если таких займов будет несколько, — говорит партнер юридической компании «Яковлев и партнеры» Игорь Дубов.

И хотя, например, среднерыночная процентная ставка по микрозаймам «до зарплаты», выданным на срок до одного месяца на сумму до 30 тыс. рублей, снизилась на 46 п.п., она составила в прошлом году 605,2%. Поэтому вполне логично, что люди просто не в состоянии их вернуть. Как отмечает регулятор, просроченная задолженность растет темпами, почти в два раза опережающими рост портфелей МФО: в сегменте микрозаймов физическим лицам увеличение просрочки составило 53% против 23-процентного роста портфеля.

По мнению директора по маркетингу Национального бюро кредитных историй (НБКИ) Алексея Волкова, высокая долговая нагрузка заемщиков говорит о повышенных рисках. Он опасается, что в случае сохранения тенденции по сокращению уровня реальных доходов к концу года нас может ожидать рост числа дефолтов по всем категориям заемщиков.

И именно просрочка, по мнению некоторых экспертов, может помешать росту МФО в дальнейшем.

— Темпы роста рынка замедлятся в 2016 году до 15–20%. Наращивание клиентской базы также будет идти меньшими темпами. Доля микрофинансовых компаний в потребительском кредитовании продолжит увеличиваться, особенно за счет развития микрофинансовых «дочек» банков, онлайн-сегмента, а также включения в линейку МФО новых продуктов — краткосрочных или потребительских займов, — прогнозирует генеральный директор группы компаний «Быстроденьги» Юрий Провкин.

Впрочем, не все микрофинансисты согласны с таким выводом.

Генеральный директор сервиса онлайн-кредитования MoneyMan Борис Батин считает, что бурный рост на рынке продолжится. Он объясняет это колоссально возросшей потребностью россиян в краткосрочных займах.

— Потребность россиян в краткосрочных займах оценивалась в 2012 году на уровне 300 млрд рублей. Сейчас эта цифра, по нашей оценке, составляет не менее 430–450 млрд рублей. Это и есть потенциал рынка, — отмечает Борис Батин.