Конкуренция или прибыль?

Российский банковский рынок претерпевает серьезные изменения: значительными темпами сокращается количество банков, одни финансовые учреждения объединяются друг с другом, другие – вообще уходят с рынка или теряют лицензию. Своими размышлениями о том, что происходит в этом немаловажном сегменте экономики, «Известиям» рассказывает заслуженный экономист Российской Федерации, доктор экономических наук, профессор Владимир Мехряков.

Российский банковский рынок претерпевает серьезные изменения: значительными темпами сокращается количество банков, одни финансовые учреждения объединяются друг с другом, другие – вообще уходят с рынка или теряют лицензию. Своими размышлениями о том, что происходит в этом немаловажном сегменте экономики, «Известиям» рассказывает заслуженный экономист Российской Федерации, доктор экономических наук, профессор Владимир Мехряков.

Владимир Дмитриевич, в начале 90-х в России насчитывалось около трех тысяч банков, сейчас – меньше тысячи. Как это увязывается с заявлениями о важности конкурентной среды, совершенствовании рыночных механизмов, повышении доступности банковских услуг для наших граждан? Почему идет такое сокращение кредитных учреждений?

Напомню, в конце прошлого века властями намеренно были утверждены очень легкие условия для создания банка. Требуемый уставный капитал, например, составлял меньше $1 млн. Расскажу анекдот, которым тогда любил делиться председатель Центробанка Виктор Геращенко: собираются три бизнесмена и обсуждают, куда потратить деньги – «мерседес» купить или банк создать. Но затем рынок насытился кредитными учреждениями, требования и конкуренция ужесточились, а затем еще и кризисы пошли.

Сегодня на российском рынке работает чуть более 900 банков, а к 2014 году, по моим предположениям, вообще останется около семи сотен. Конкуренция жесточайшая, минимальный капитал банка с будущего года устанавливается в размере 300 млн рублей. Неслучайно в стране в прошлом году не было выдано ни одной банковской лицензии.

Можно подробнее, почему исчезают банки?

Самое основное и парадоксальное – банковский бизнес стал малорентабельным и больше не является привлекательным для инвестиций. Поэтому собственники элементарно стремятся от него избавиться. Почему малорентабелен? Потому что, например, государство облагает банки большой нагрузкой, заставляя заниматься несвойственными функциями. В частности, для подготовки информации, необходимой Комитету по финансовому мониторингу, банки вынуждены содержать специальный аппарат, приобретать оборудование. В рамках борьбы с коррупцией опять же на банки возложены различные проверки финансовой дисциплины своих клиентов.

Работе на банковском рынке отнюдь не способствуют отсутствие предсказуемой долгосрочной финансовой политики государства и стратегии развития отрасли. Чтобы не гоняться затем за компаниями-должниками. Знаете, как они бегают от банков, набрав кредитов? Перебрасывают активы, открывают счета в других банках, а кредиторы затем годами занимаются поиском таких компаний и своих денег. Мало того что на банке висит этот невозвращенный кредит, так еще и сколько дополнительных ресурсов на это уходит. Сколько банков тот же Полонский со своими мегастроительными проектами, мягко говоря, надул, а таких Полонских по стране ой-ой сколько.

Еще один немаловажный момент, отрицательно влияющий на рентабельность банковского бизнеса, – удорожание фондов. Раньше многие банки брали дешевые деньги на Западе, а сейчас там нам денег практически не дают. У самих гигантские проблемы. И процедуру IPO, по сути, в последнее время удачно только один Сбербанк и прошел. Так что фондирования из-за рубежа сейчас нет. А на рынке привлечения средств населения – неимоверная конкуренция. За счет чего в этой ситуации небольшим банкам жить?

А иностранные банки как себя чувствуют в России?

Иностранные банки из России планомерно уходят. Но политикой, сразу оговорюсь, здесь не пахнет. Чистая экономика. Не секрет, что до начала кризиса российские «дочки» зарубежных банков получали от материнских структур дешевые ресурсы, почему и чувствовали себя здесь комфортно. Но занимались они в основном розницей. Да, они принесли в Россию много новых технологий, которыми сейчас успешно пользуются россияне, да, мы у них многому научились. Например, те же ипотечные кредиты первыми начали выдавать именно иностранцы.

Но при нарастании кризисных явлений материнские иностранные банки стали закрывать лимиты на Россию, да и сами банки. Пример тому – закрыты или проданы «Барклайс Банк», «ВестЛБ Восток», «Абсолют Банк», «Сведбанк» и целый ряд других. Вторая сторона: чтобы получить займы от Европейского банка, западники должны выполнить условие – уйти с развивающихся рынков. Они и уходят. Я не удивлюсь, что даже «ЮниКредит Банк», имеющий в нашей стране лицензию № 1, – и тот в случае условий, которые вдруг поставит ему материнская компания под давлением европейских властей, может свернуть свои офисы. Кстати, по итогам 2012 года в России из 55 убыточных кредитных организаций 13 оказались иностранными «дочками».

Вы говорите – невыгодный бизнес, а статистика утверждает, что по итогам прошлого года в банковской сфере получена огромная прибыль?

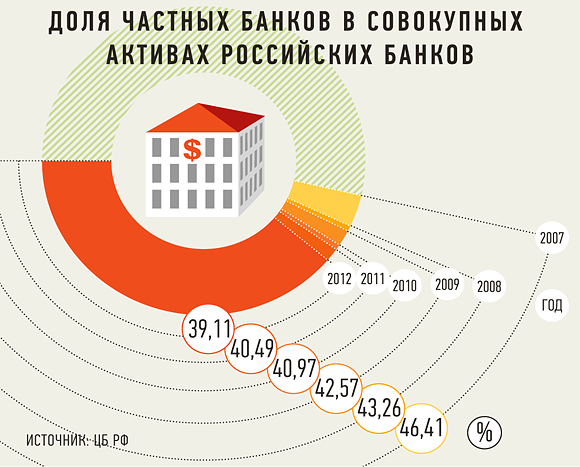

Действительно, Центробанк уже объявил, что в этом секторе в 2012 году получена рекордная прибыль – более 1 трлн рублей. Но как она распределена? Заметьте, 480 млрд рублей, или практически половина всей прибыли, получена пятью государственными банками: Сбербанком, ВТБ, «Россельхозбанком», «Газпромбанком» и «Банком Москвы». И примерно столько же приходится на все остальные почти 900 банков. Разве это нормально?

Задача государства – создать эффективную антимонопольную среду: законодательные, институциональные рамки для справедливой конкуренции на финансовом рынке. Создает ли у нас государство условия для равных возможностей кредитных организаций? Для сравнения: в США за последние 20 лет было большое количество слияний и поглощений. Но за этот период концентрация капитала 25 крупнейших банков постоянно снижалась, а у нас за время существования финансового рынка она, наоборот, повышается.

Поэтому следующий вопрос. Интеграционные процессы, происходящие в банковской сфере: сокращение количества банков, их укрупнение, слияние и объединение – это хорошо или плохо для экономики?

Согласен, эти процессы, несомненно, также нужно было упомянуть, говоря о сокращении количества банков в стране. Хорошо это или плохо? В США примерно 9500 банков, из них членов ФРС – то есть, по нашей терминологии, федеральных банков – не более 400. Там в каждом штате, округе, практически во всех крупных и даже небольших городах есть свой банк, и зачастую не один.

Странам с высоким уровнем развития рыночных отношений вообще присуща высокая степень диверсификации банковского посредничества, основанная на сочетании крупных, мелких и средних банков. Во многих странах Западной Европы и США импульс развитию системы мелких и средних банков дает поддержка местными властями региональных финансовых структур. Она выражается в льготных условиях открытия и регистрации банков, контроле за их деятельностью, уровнем местного налогообложения с целью защиты своего «финансового поля» от проникновения крупных банковских структур.

У нас этого нет, хотя страна тоже большая и вроде бы рыночная, по крайней мере, когда мы вступали в ВТО, об этом достаточно громко заявлялось. Но! Весь российский финансовый капитал на 70–75% сконцентрирован в Москве. Сегодня, я знаю, у нас появились целые субъекты Федерации – Курганская область, Еврейский автономный округ, – где не осталось ни одного собственного банка, только филиалы.

Чем это чревато? Любой филиал, как известно, управляется материнской компанией, в случае чего головной банк пылесосит деньги из регионов. Да и возможности у филиала значительно меньше, чем у самостоятельного банка: и в выдаче кредитов, и в оказании других услуг. Это – первое. Вторая очень важная проблема – обеспечение доступности банковских услуг.

У нас на сегодня в некоторых регионах, особенно в сельской местности, нужно проехать десятки километров, чтобы взять кредит или положить деньги на депозит. И ситуация с каждым годом ухудшается. С одной стороны, ЦБ сокращает количество мелких банков, проводя целенаправленную политику на их укрупнение, с другой стороны, Сбербанк – наш главный, будем говорить, банк – сокращает свою филиальную сеть, мотивируя эти действия борьбой с нерентабельными подразделениями. В прошлом году Сбербанк в стране сократил 311 филиалов, уменьшив их количество с 505 до 194, на 606 точек – с 19 252 до 18 646 – сократил количество отделений. Что происходит?

Я недавно на семинаре в Екатеринбурге задал недоуменный вопрос одному из руководителей Сбербанка, знаете, какой ответ получил? Если государству нужно, пусть оно и финансирует убыточные отделения. Народ обомлел. Вообще это удивительная ситуация: председателем совета директоров является глава Центробанка Сергей Игнатьев, банк получает гигантскую прибыль, причем получает во многом именно потому, что имеет доступ к государственным ресурсам. При этом Герман Греф ведет активную зарубежную экспансию: тратится колоссальный размер прибыли на покупку иностранных банков в Турции, Австрии, осуществляется наращивание своего присутствия в странах бывшего Советского Союза (Казахстан, Украина, Беларусь). И одновременно закрывает отделения в России.

Между прочим, такой обширной сетью – 606 отделений, которые закрыл Сбербанк, – может похвастаться далеко не каждый крупный банк. Например, у «Россельхозбанка» – 1581 отделение, у ВТБ 24 – 690 отделений, так что сравнивайте. Но парадокс-то еще в чем: один госбанк – Сберегательный – закрывает свои отделения, другой банк с государственным участием – РСХБ – их открывает. Где логика, где государственный подход? Ответьте.

Был в Тюмени, разговаривал с руководством региона, они также возмущены действиями Сбербанка по закрытию офисов в сельской местности. Конкуренция банковских услуг в стране есть, по сути, в 4–5 городах: Москва, Питер, Екатеринбург, Новосибирск, Нижний Новгород. Все. Банковские услуги становятся недоступными для населения. Сбербанк же убеждает, что будет делать удаленные офисы, передвижные офисы. Да глупости все это, никогда люди не поверят в непонятную кассу на колесах, приезжающую раз в неделю, не доверят они ей свои деньги.

У нас и так всего 15% населения имеет банковские вклады, а с такой политикой вкладов будет еще меньше. Люди снова будут деньги под матрасом держать. Давайте определимся, что важнее для государства: либо населению, в том числе бабушке в деревне, дать возможность пользоваться банковскими услугами, либо приветствовать такую деятельность госбанков, направленную на получение баснословной прибыли.

То есть невеселое наследство достается новому председателю Центрального банка России? Что бы вы посоветовали Эльвире Набиуллиной?

Если навскидку, то обозначил бы главный момент: способствовать развитию конкурентной среды в банковском секторе. Считаю, например, что дальнейшее ужесточение надзорных требований, предусмотренное новациями «Базель III» (к капиталу, к формированию резервов), значительно ухудшит положение частных банков, потому было бы лучше повременить с их введением. Тем более что США и ряд других стран не спешат с внедрение базельских правил. Необходимо запретить дальнейшее укрупнение государственных банков, покупку ими и государственными компаниями частных кредитных учреждений, продолжить работу по оптимизации правил проверок и упростить их процедуру. Нужно стимулировать процесс специализации банковской деятельности (по видам деятельности и набору функций, по источникам и объему собственного капитала, по целевому клиенту и географии). Целесообразно проведение более мягкой политики в отношении малых и средних региональных банков. И вообще, коль уж у нас наступает новая эра в развитии банковской деятельности (12 лет не менялся председатель Центрального банка) – рассмотреть возможность внесения изменений в Федеральный закон «О Центральном банке Российской Федерации», направленных на усиление ответственности ЦБ за обеспечение экономического роста. И этот список далеко не полный.