Запретный лот: семейная ипотека недоступна жителям почти половины регионов

Госпрограмма «Семейная ипотека» остается практически недоступной для жителей почти половины регионов страны, выяснили «Известия». Эксперты центра «Аналитика. Бизнес. Право» изучили средний доход семей в субъектах РФ, действующие ограничения по кредитам, цены на недвижимость и размер ставок. И выяснили, что в 41 регионе — например, в Крыму, Краснодарском крае и Калининградской области — среднестатистическая семья не может комфортно для себя обслуживать ипотечный кредит на покупку квартиры площадью 50 кв. м. Причина — дисбаланс цен на жилье и средних доходов семей, а также ограничение суммы кредитов. О том, как будет развиваться ситуация с льготной ипотекой, — в материале «Известий».

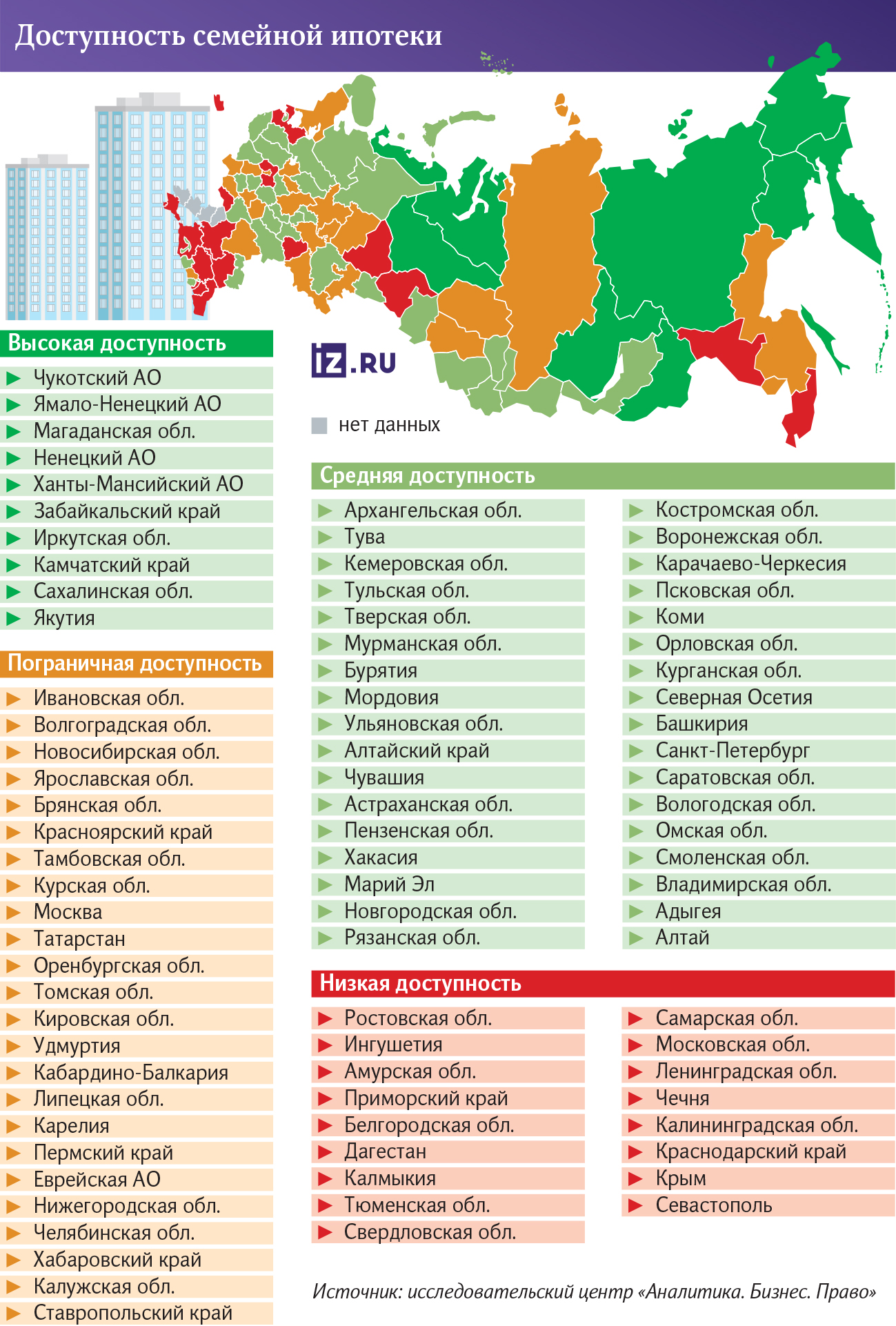

В каких регионах недоступна семейная ипотека

Жители почти половины регионов страны не могут позволить себе семейную ипотеку. К такому выводу пришли эксперты центра «Аналитика. Бизнес. Право», изучив данные Минстроя о стоимости квадратного метра жилья за II квартал 2025 года и статистику Росстата по средним зарплатам в регионах за 2024 год. Расчеты показали: в 41 регионе России из 89 семья со средним доходом не способна комфортно обслуживать ипотеку на покупку квартиры площадью 50 кв. м.

В регионах, где цены на жилье непропорционально высоки по сравнению с зарплатами, наблюдается наименьшая доступность ипотеки, отметили аналитики. Например, в Краснодарском крае, Калининградской области и Крыму — там стоимость квадратного метра в последние годы росла существенно быстрее, чем зарплаты.

— Действующие ограничения, 6 млн рублей для большинства регионов, также создают сложности из-за высокой стоимостью жилья, — отметила директор исследовательского центра Венера Шайдуллина. — Например, в Краснодарском крае средняя стоимость квартиры в 50 кв. м составляет около 9,6 млн рублей, что значительно превышает лимит кредита, вынуждая заемщиков вносить существенный первоначальный взнос.

Среди субъектов с наименьшей доступностью такого кредитования оказались также Севастополь, Приморский край, Белгородская, Амурская, Ростовская, Ленинградская, Московская, Самарская, Свердловская и Тюменская области, Чечня, Дагестан, Ингушетия, Кабардино-Балкария и Калмыкия.

— Анализ показал существенный разрыв в доступности ипотеки между регионами. Это субъекты со слишком высокими ценами на жилье, — отметила Венера Шайдуллина. — Либо экономически развитые регионы с дисбалансом цен и доходов, как Свердловская область. В список попали и субъекты с низким уровнем зарплат.

Доступность семейной ипотеки по регионам аналитики разделили на несколько категорий. Высокую, где, несмотря на стоимость жилья, высокий уровень зарплат позволяет комфортно обслуживать ипотечные кредиты. Среднюю — кредит доступен для семей со средним доходом, хотя ипотечные платежи составляют существенную часть бюджета. Пограничную, то есть семьям приходится тратить на выплаты чуть больше 30% от дохода. И низкую — покупка жилья с использованием льготного кредита практически недоступна без дополнительных источников финансирования.

Ипотека с господдержкой оказалась наиболее доступной в северных и дальневосточных регионах с высокими зарплатами: на Чукотке, в Ненецком, Ямало-Ненецком и Ханты-Мансийском автономных округах, Магаданской области. В субъектах с хорошим соотношением зарплат и цен на жилье: Забайкальском крае, Иркутской области и Якутии. И регионах с особыми экономическими условиями: на Камчатке и Сахалине.

Почему трудно взять семейную ипотеку

На юге России ситуация осложняется особенностями рынка, отмечают эксперты. Краснодарский край, Крым и Севастополь традиционно привлекательны для переезда, поэтому цены здесь подталкиваются к росту не только местным спросом, но и притоком покупателей из других регионов, отметил ведущий аналитик AMarkets Игорь Расторгуев. При этом средние доходы населения южных субъектов остаются ниже, чем в Москве или Санкт-Петербурге, что и приводит к дисбалансу.

— Однако даже в столицах доступность ограничена: стоимость жилья в Москве и Петербурге значительно превышает среднероссийские показатели, и даже доходы выше среднего не всегда позволяют семье безболезненно обслуживать долгосрочный кредит, — добавил эксперт.

При этом семейная ипотека остается драйвером развития строительной отрасли, так как рыночные ставки значительно выше и недоступны большинству граждан независимо от региона присутствия, полагает член генсовета «Деловой России», застройщик, владелец ГК «Удача» Владимир Прохоров.

Причина сложившейся ситуации — экономический дисбаланс, отметил управляющий партнер проектной компании IDI-Project Дмитрий Владимиров. Программа имеет высокую доступность в регионах, где сочетаются высокие доходы населения и адекватная стоимость квадратного метра.

— Таких не так много, учитывая, что за последние пять лет новостройки в среднем по стране подорожали минимум в 2–2,3 раза, — сказал он. — В результате в ряде регионов действительно сложилась ситуация, что невысокие доходы семей просто не позволяют им накопить на первый взнос и обслуживать семейную ипотеку.

Если взять квартиру площадью 50 кв. м, то в Москве подобная недвижимость будет в среднем стоить 13–16 млн рублей, в России — 9–10 млн рублей, пояснил гендиректор инвестиционной компании на рынке недвижимости ООО «Флип» Евгений Шавнев.

— Цены очень разнятся от региона к региону. Однако в среднем по России цена квадратного метра составляет около 200 тыс. рублей, — уточнил он. — Если рассматривать ипотеку на 20 лет по льготной программе с первоначальным взносом 20%, то ежемесячный платеж будет на уровне 50–55 тыс. рублей. Это 50% от номинальной зарплаты в России. При этом мы понимаем, что если речь о семейной ипотеке, то достаточно часто в семье один работающий человек, а это существенная нагрузка на семейный бюджет.

В последнее время выросло число отказов в предоставлении льготных кредитов, подтвердил аналитик Freedom Finance Global Владимир Чернов. Среди причин — ужесточение банковских внутренних стандартов после макроэкономической нестабильности, высокая доля «серых» зарплат, недостаточный первоначальный взнос, плохая кредитная история, высокий показатель долговой нагрузки и несоответствие недвижимости требованиям.

Рост одобрений возможен при дальнейшем снижении ставок, увеличении реальных доходов населения, смягчение параметров таких банковских практик, как гибкий скоринг (система оценки кредитоспособности лица), адаптация программ совместного риска с государством.

Как можно улучшить ситуацию

Чтобы семейная ипотека стала доступной в большем числе регионов, целесообразно скорректировать параметры программы, полагает Игорь Расторгуев. Например, можно рассмотреть возможность дополнительной региональной адаптации, особенно для южных курортных регионов и экономически развитых областей с высокой стоимостью жилья.

— В регионах с высокой стоимостью жилья существующие лимиты в 6 млн рублей недостаточны для покупки квартиры средней площади, — добавила Венера Шайдуллина. — Увеличение лимитов могло бы повысить доступность программ. А в регионах с низким уровнем доходов, таких как республики Северного Кавказа, можно рассмотреть дополнительные меры поддержки для повышения доступности жилья.

Кроме того, как полагают аналитики, необходимо сбалансировать меры по повышению доступности ипотеки с рисками перегрева рынка недвижимости, особенно там, где уже наблюдается значительный рост цен.

Если программа будет продлена в текущем формате, а ситуация на рынке жилья в части цен не изменится, не исключено, что тенденция сохранится, а региональный дисбаланс усилится, добавил Дмитрий Владимиров.

— Чтобы исправить ситуацию, нужен точечный, дифференцированный подход. Один из вариантов, который, кстати, уже предложен, — введение дифференцированной ставки по льготной ипотеке, — напомнил эксперт. — Нивелировать региональный дисбаланс, возможно, помогла бы привязка условий программы — будь то размер субсидии, максимальная стоимость жилья или размер льготы — к доходам и стоимости квадратного метра в каждом конкретном регионе.

По словам Владимира Прохорова, введение специального вида жилья, которое продается только по этому формату ипотеки, может также улучшить ситуацию. Оно не должно находиться в свободной продаже, а быть чем-то наподобие муниципального жилья, то есть ограничено по своей стоимости.

— Разумеется, подобная мера ограничит заемщиков в выборе локации, но решит проблему доступности семейной ипотеки, а также предоставит дополнительные рабочие места в строительной сфере в конкретных регионах, — подчеркнул он.

Также можно снизить требуемый первоначальный взнос для семей или ввести минимальный для части программных квот, расширить перечень подтверждаемого дохода и вводить более гибкие пороги предельной долговой нагрузки для семей, продлить срок кредитования до 25–30 лет, полагает Владимир Чернов.

— Можно ввести адресные субсидии для низкооплачиваемых регионов или целевые субсидии на первоначальный взнос, — сказал эксперт. — Либо облегчить требования к ликвидности залога для вторичного рынка в депрессивных регионах.

По его словам, программы с адресными субсидиями и расширением критериев реализуемы в краткосрочной перспективе 6–12 месяцев, но масштабная перестройка лимитов и изменение структуры рынка жилья потребуют 1–3 года.