Не больше, а меньше: россияне умерили кредитные аппетиты

Россияне стали более скромно оценивать себя в качестве заемщиков. Так, они существенно — на 10% — снизили запрашиваемую сумму кредита. Если в 2023-м в среднем они хотели получить взаймы у банков в виде необеспеченной ссуды 632,5 тыс. рублей, то в 2024-м — уже 574,7 тыс., сообщили «Известиям» в маркетплейсе «Финуслуги» (сервис «Мосбиржи»). И процесс переоценки продолжается — в январе в среднем граждане просили 523,7 тыс. (еще минус примерно 10%). В основе такого изменения — ужесточение Центробанком денежно-кредитной политики, то есть повышение ключевой ставки и лимитов для банков. В этом году эксперты ожидают дальнейшего удорожания потребкредитов, причем даже если регулятор начнет смягчать ДКП.

Почему заемщики снижают запрашиваемые суммы кредитов

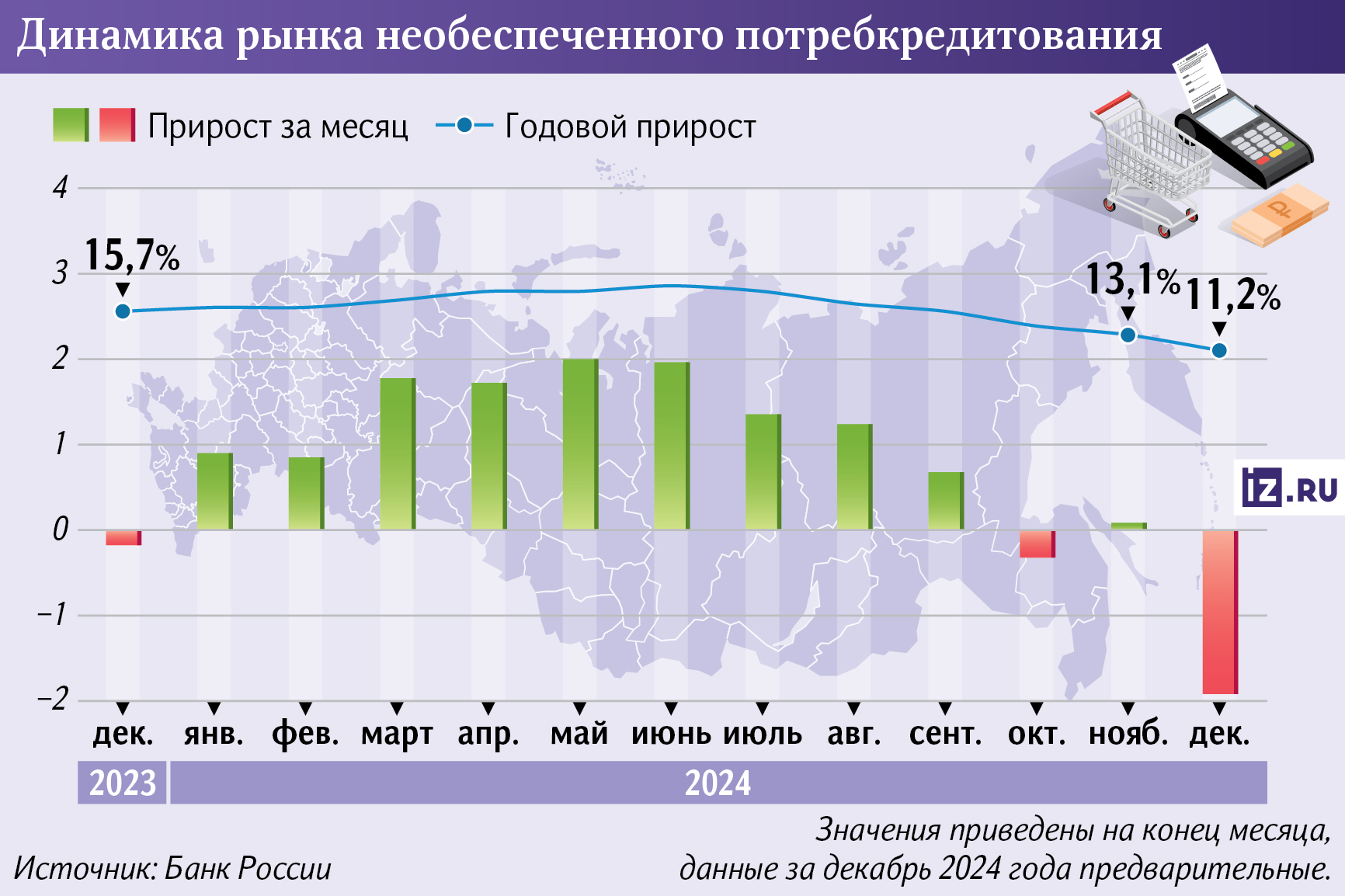

Регулятор очень долго добивался того, чтобы его политика повлияла на потребительское кредитование. Заемщики никак не сдавались. Однако и им пришлось оценить рост ставок и снизить запросы по сумме кредита. Это, в свою очередь, отразилось на рынке. Как сообщил в четверг, 30 января, Центробанк, необеспеченное потребкредитование в декабре 2024-го сжалось на 1,9% после околонулевого результата ноября (+0,1%). ЦБ пояснил: основными причинами этого стали как высокие ставки по кредитам, которые банки поднимали вслед за ключевой, так и ужесточение со стороны регулятора требований к подопечным по выдаче ссуд людям с высокой долговой нагрузкой.

Это подтверждают и другие данные маркетплейса «Финуслуги». Так, рассказали там, основываясь на своих сведениях, средняя одобренная ставка по кредитам наличными в 2023 году составляла 14,9%, в 2024-м — 22,4%. Что логично — существенный рост стоимости заемных средств привел к повышению ежемесячной выплаты, а значит, и увеличению долгового бремени. Это одна из причин, по которым люди стали запрашивать у банков меньшие суммы, считает руководитель проекта Народного фронта «За права заемщиков» Евгения Лазарева. По ее словам, еще до начала ужесточения ДКП граждане начали менять свою кредитную и сберегательную активности. А политика ЦБ усугубила этот процесс.

— В 2024 году, оформляя кредитную заявку, заемщики начали смотреть не только на декларируемые условия продукта и ставку, а обращать больше внимания на сроки обслуживания обязательств, на свою долговую нагрузку и семьи в целом. Другими словами, сейчас потребитель, понимая стоимость кредита и вероятность его одобрения, в массе берет не столько, сколько хочет, а сколько необходимо, выдадут и он сможет обслужить. Причем на максимально короткий и при этом посильный срок, — пояснила эксперт.

Как отразилась кредитная активность россиян на рынке

В «Финуслугах» подтвердили, что снижается не только запрашиваемая сумма, но и средний срок кредитов наличными в 2024-м: он уменьшился на 15,7%, с 44 до 38 месяцев. К заемщикам постепенно приходит осознание, что сейчас не время занимать импульсивно, а нужно ждать снижения ставок, подчеркнула Евгения Лазарева.

Большинство опрошенных «Известиями» экспертов согласны, что высокие ставки и ужесточение требований к кредитованию заемщиков с ПДН (показатель долговой нагрузки — доля доходов, которые тратятся на обслуживание обязательств. — Ред.) 50+ — главные причины того, что люди заранее просят у банков меньше денег, чем хотели бы получить. И всё для того, чтобы скорректировать свои потребности под требования кредиторов. Также, предположил управляющий партнер Экспертной группы Veta Илья Жарский, свое действие оказала и высокая инфляция, которая привела к снижению реальных доходов.

— Потенциальные заемщики стали более осторожно подходить к принятию долгосрочных финансовых обязательств, предпочитая запрашивать меньшие суммы, чтобы снизить риск возможной неплатежеспособности в будущем, — прокомментировал он.

Особое мнение высказал управляющий директор рейтингового агентства «Эксперт РА» Юрий Беликов. Он акцентировал внимание на том, что снижение запрашиваемых заемщиками сумм не означает, что банки не дадут в итоге больше, прежде всего за счет включения в тело долга страховок и прочих дополнительных платежей. Фактические средние суммы кредитования едва ли существенно уменьшились, а может быть, наоборот, выросли, предположил он.

Правда, в этом случае вряд ли произошло охлаждение рынка. Да и гражданам такие условия вряд могли показаться привлекательными. При этом, исходя из данных ЦБ, темпы роста потребкредитования в 2024 году упали с 15,7% до 11,2%. А как прогнозирует директор Группы рейтингов финансовых институтов АКРА Михаил Полухин, в 2025-м рост портфеля по необеспеченным ссудам вряд ли превысит 10%, если не будет смягчения политики регулятора по ограничению роста закредитованности граждан. При этом ключевая ставка на стоимость кредитов будет влиять в меньшей степени, считает он. Илья Жарский и вовсе ожидает, что в этом году рост рынка вряд ли превысит 5–7%.

Стоит ли ожидать повышения ставок в 2025-м

Будут ли и дальше снижаться запросы населения по суммам в заявках на кредит, а сами ссуды обходиться дороже? Представитель АКРА считает, что процентные ставки по кредитам в течение этого квартала покажут заметный прирост. Он уточнил, что важную роль здесь играет отмена регулятором ограничения на полную стоимость кредита (ПСК) с 1 января по 31 марта. Эксперт уверен, что банки воспользуются этим мораторием, чтобы компенсировать доходность по кредитам после прошлого года.

Проще говоря, в 2024-м банки на фоне повышения ключевой сильно увеличили обещанную доходность по вкладам, чтобы привлечь средства населения, при этом в стоимости кредита были ограничены относительно низкой максимально возможной ПСК, которую регулятор устанавливал при более мягкой ДКП. Поэтому увеличивался разрыв в стоимости привлеченных (вклады) и размещенных (кредиты) средств. Мораторий по ПСК развяжет им руки. И значение ключевой в этом процессе изменится.

— Можно предположить, что рост ставок по потребкредитам в настоящее время менее зависим от движений ключевой, то есть как минимум по итогам текущего квартала он будет наблюдаться даже в случае смягчения ДКП, — сказал Михаил Полухин.

Похожая позиция и у Ильи Жарского, но он в большей степени отмечает фактор того, что банки захотят подстраховаться и заложить в ставки риск неплатежей со стороны заемщиков, которые брали деньги под высокий процент в 2024-м. Действительно, по данным ЦБ, в прошлом году рост проблемных кредитов составил 0,5 п.п. (с 4,1% до 4,6% портфеля). Кроме того, эксперт не сомневается, что на ставки будут влиять и макроэкономические факторы, включая геополитическую напряженность и возможные новые санкционные ограничения, что отражается в их процентной политике.

Пресс-служба ЦБ подтвердила, что ставки на рынке могут меняться и при стабильном уровне ключевой, поскольку на них влияют и стоимость привлечения, и различные расходы банков, и конкуренция на рынке.

— Но прогнозный уровень ставок мы не комментируем, — подчеркнули в Центробанке.

В зависимость от качества кредитного портфеля ставит стоимость кредитов в этом году и управляющий директор рейтингов финансовых институтов рейтинговой службы НРА Константин Бородулин. Правда, существенного дальнейшего роста ставок при сохранении ключевой он не ожидает. Банки будут стараться балансировать между соблюдением регуляторных требований, сохранением объема выдач для поддержания маржи и сохранением качества розничного кредитного портфеля, подчеркнул он.