Предел рынка: банкам выдали новые лимиты по льготной ипотеке на 2,3 трлн

Банки получили дополнительные лимиты по ипотечным госпрограммам в размере 2,3 трлн рублей, сообщили «Известиям» в «ДОМ.РФ». Без них кредитные организации не получали бы возмещения льготной ставки от государства, а значит, с выдачами могли возникнуть проблемы. В корпорации уточнили, что лимиты были распределены между участниками рынка в январе. Большая часть ушла крупнейшим игрокам — «Сберу» и ВТБ. Но эксперты опасаются, что выделенных средств может не хватить до июля, когда программы льготной и семейной ипотеки завершатся.

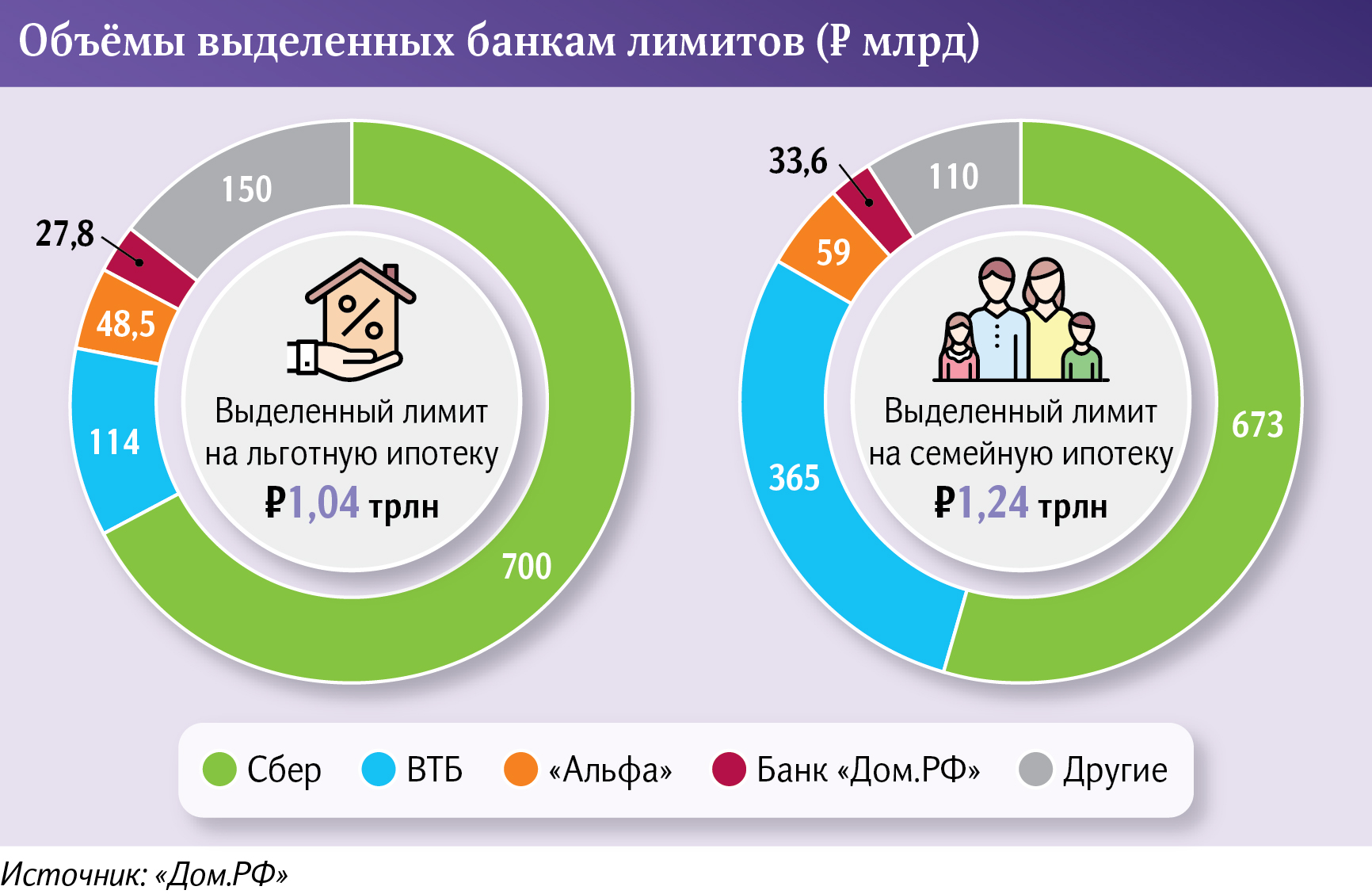

Сколько средств выделили банкам на льготную ипотеку

В Минфине «Известиям» подтвердили: постановление правительства о дополнительных лимитах было принято в декабре. Но средства распределили между кредитными организациями только в январе, уточнили в «ДОМ.РФ». До этого момента пользоваться ими банки не могли.

Большую часть средств получила семейная ипотека (под 6%) — лимиты по ней расширили на 1,2 трлн рублей, до 4,6 трлн, уточнили в «ДОМ.РФ». Льготная ипотека на новостройки под 8% получила дополнительный 1 трлн рублей (в целом показатель по ней увеличился до 6 трлн). Помимо того, банки получили дополнительные средства в размере 31 млрд рублей на реализацию «Дальневосточной ипотеки», добавили в корпорации.

Лимиты льготной ипотеки — это объем денежных средств, который банки могут выдать населению в виде субсидируемых жилищных кредитов. Финансовым организациям положено возмещение недополученных доходов за разницу между рыночной и сниженной ставкой только в случае, если они оформят такую ссуду в пределах ограничений, — всё, что продается сверх лимита, не возмещается государством. Если выделенные средства заканчиваются, банки либо значительно ужесточают условия оформления субсидируемых ссуд, либо вовсе прекращают их выдавать.

Большую часть лимитов по госпрограммам, как следует из данных «ДОМ.РФ» на 25 января, получил «Сбер»: 700 млрд рублей на льготную ипотеку на новостройки и 673 млрд — на семейную. В топ финансовых организаций, которые получили самый весомый объем средств, также вошли ВТБ, «Альфа» и банк «ДОМ.РФ». «Известия» направили запрос в крупнейшие банки.

Власти уже не первый раз повышают лимиты по госпрограммам. В начале 2023 года на них выделили около 1,25 трлн рублей, а в сентябре — еще 0,8 трлн рублей.

Получение новых лимитов «Известиям» подтвердили и в трех кредитных организациях. При этом Новикомбанк до этого момента полностью исчерпал возможности по выдаче льготных кредитов. В Абсолют Банке отметили, что потребность в расширении лимитов может возникнуть в будущем. Представитель УБРиР подчеркнул, что организация при необходимости готова вновь обратиться к властям по вопросу их дополнительного увеличения.

Кроме выделения новых средств существует также механизм перераспределения лимитов. Так, глава «ДОМ.РФ» Виталий Мутко ранее предупреждал: корпорация готова применить его к банкам, которые ввели комиссии по льготной ипотеке.

В январе 2024 года «Сбер», ВТБ и Альфа-банк предложили застройщикам платить сбор за выдачу каждого кредита по госпрограмме. Размер комиссии варьируется от 8 до 13%. Также эти кредитные организации сообщали, что будут работать по льготным ипотекам только с застройщиками, которые участвуют в софинансировании ссуд.

Крупнейшие игроки рынка пошли на такие меры из-за ужесточения условий по госпрограммам. С 15 декабря правительство снизило предельный размер субсидий по льготной ипотеке на 0,5%. До этого кабмин уменьшал его на такое же значение в сентябре. Это существенно снизило доходность банков по жилищным кредитам с господдержкой.

Кроме того, власти увеличили первоначальный взнос по льготной ипотеке до 30% и снизили до 6 млн рублей максимальный размер кредита для всех регионов, включая столицу. Прежде в Москве, Санкт-Петербурге, Московской и Ленинградской областях действовал лимит до 12 млн рублей.

Как распределение лимитов повлияет на экономику РФ

Увеличение лимитов по госпрограммам позволит банкам выдавать больше льготных ипотек, а спрос со стороны заемщиков вырастет, считает ведущий аналитик Freedom Finance Global Наталья Мильчакова. По ее словам, значительная часть россиян, которая не имеет возможности приобрести жилье на собственные средства, получит возможность купить его в кредит. А банки смогут привлечь дополнительных клиентов и заработать процентные доходы.

Сейчас большая часть ипотечных кредитов выдается именно по госпрограммам, уточнил гендиректор инвестиционной компании на рынке недвижимости ООО «ФЛИП» Евгений Шавнев. По статистике ЦБ, на госпрограммы приходится 74% оформленных кредитов. По словам эксперта, это приводит к искусственному раздуванию цен на жилье, что создает риски для рынка.

— Сохранение слишком выгодных для заемщиков условий по льготной ипотеке косвенно способствует высокой закредитованности населения, что увеличивает риски «кредитного пузыря» и последующих проблем банковского сектора и роста числа личных банкротств, — объяснила Наталья Мильчакова.

Помимо того, при высокой ключевой ставке (16%) государству приходится существенно увеличивать расходы на субсидирование недополученных доходов банков по госпрограммам, добавила эксперт. Это увеличивает дефицит бюджета.

— Впрочем, если оценивать затраты бюджета на льготную и семейную ипотеку в 2024 году, то это 453,8 млрд рублей, что составляет около 2% от всех доходов бюджета и примерно столько же от расходов. На наш взгляд, это не большие затраты для бюджета, — отметила эксперт по фондовому рынку «БКС Мир инвестиций» Анна Кокорева.

Но государству придется выплачивать банкам возмещение разницы между льготной и рыночной ставкой на протяжении всего срока кредита, который может достигать 25 лет.

Действие программ льготной и семейной ипотеки заканчивается 1 июля 2024 года. При этом власти должны продлить вторую программу — об этом ранее заявлял президент РФ Владимир Путин.

— Здесь важно, чтобы эта программа была как минимум продолжена — продолжена льготная семейная ипотека под 6%. И вот это мы точно сделаем, — сказал он на встрече с участниками и победителями всероссийских семейных конкурсов 23 января.

Центробанк выступает в поддержку адресности госпрограмм. Регулятор пояснил «Известиям», что семейная ипотека выполняет конкретные социальные функции и поэтому может быть сохранена.

Риск того, что лимитов окажется недостаточно, существует и в этот раз. Весной, перед завершением программы, возможно повышение спроса на льготную ипотеку, отметила Наталья Мильчакова. Однако он вряд ли будет ажиотажным, поскольку ужесточение условий выдач по госпрограммам уже привело к снижению спроса.