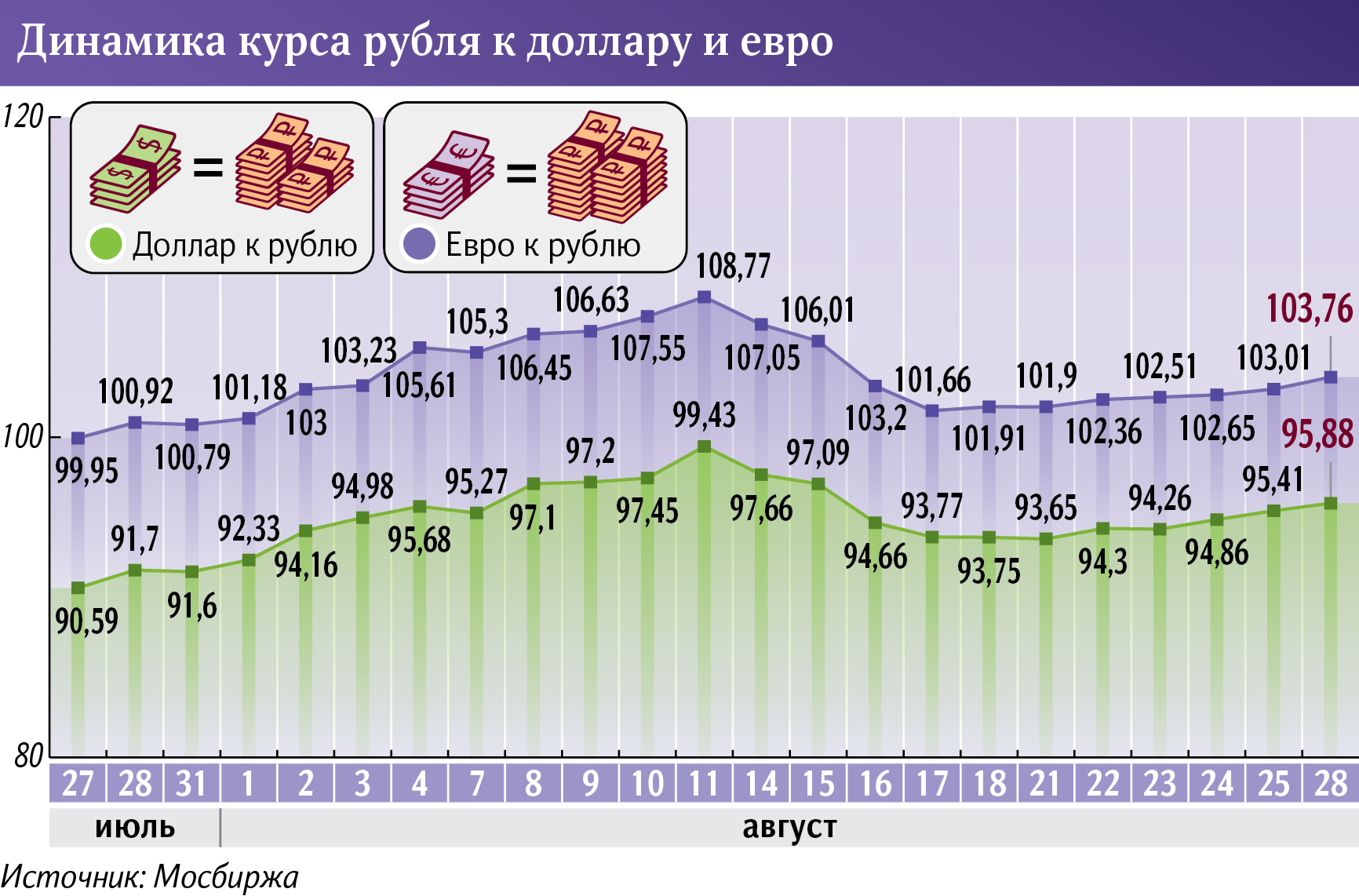

На открытии торгов 28 августа рубль вернулся к ослаблению: доллар подобрался к отметке 96, евро — превысил 103,5. Поддерживающий нацвалюту в последние дни налоговый период, из-за которого экспортеры более активно обменивают иностранные деньги на российские, завершился. Впрочем, в последнее время его влияние всё менее выражено — поскольку курсы выросли, экспортеры продают всё меньше валюты, а на продажу они всё активнее выставляют юани, а не доллары.

Что же будет с курсом дальше?

Обратимся к причинам нисходящей динамики рубля. Первая из них — не основная, но исходная — это сокращение торгового баланса. Спрос на валюту, который формируют импортеры, усилился, а предложение, исходящее от экспортеров, снизилось. По итогам года пока ожидается общий профицит, но даже базовый прогноз предполагает, что он сократится более чем втрое, до $97 млрд.

Однако важны не только абсолютное цифры, но и структура торгового баланса. Экспортерам переход на другие валюты дается быстрее, чем импортерам. Доля юаня в расчетах постепенно расширяется. На сегодня объемы импорта и экспорта из РФ в денежных единицах КНР впервые сравнялись. Но этого пока недостаточно для стабилизации рубля: отток капитала, который, разумеется, считается в долларах, еще нечем компенсировать.

Второй момент заключается в том, что давление на курс также оказывает регулирование экспортеров. Правительство разрешило им не реализовывать валютную выручку в обязательном порядке, хотя и установило из этого правила ряд исключений. Однако более важным послаблением стала возможность ограниченной репатриации этой выручки. Таким образом, фактически деньги от экспорта поступают в страну в меньшем объеме, чем могли бы.

В-третьих, из-за санкций пропускная способность международных транзакций в долларах и евро резко сократилась. Фактически ряд банков работают в ручном режиме. Число кредитных организаций и их контрагентов, которые проводят платежи в долларах и евро, достигло минимума за 30 лет.

А главный риск в том, что и этот тонкий ручеек с ненулевой вероятностью может исчезнуть. Некоторые кредитные организации способны уйти с российского рынка («Райффайзен» уже намекает на это), а другие могут попасть под новые санкции.

Наконец, из-за рисков в отношении торговой инфраструктуры Мосбиржа ввела некомфортные для клиентов нормативы хранения «токсичной» валюты. Кроме того, ее обладатели (экспортеры, банки) в этой ситуации воздерживаются от того, чтобы хранить свои остатки на бирже. Это порождает перманентный дефицит ликвидности — главную причину ослабления рубля.

На мой взгляд, государство обладает достаточными рычагами для управления ситуацией. Можно активнее регулировать участников внешнеэкономической деятельности, ограничить отток капитала. Это повысит ликвидность на бирже. Именно такие действия были предприняты весной 2022 года. Почему этого не происходит теперь, я объяснить не могу. Но в будущем, по мере сокращения чистого экспорта, таких возможностей будет всё меньше.

Впрочем, и теперь попытка поддержать курс может не сработать. Власти сейчас имеют возможность выйти на рынок лишь с юаневыми интервенциями. Но курс китайской валюты к рублю определяется через пару с долларом — то есть напрямую на цифрах по «американцу» такие операции не отразятся.

Windfall tax (дополнительный налог на сверхприбыли российских компаний в ожидаемом объеме 300 млрд рублей) может немного поддержать нацвалюту в конце года, но это разовый фактор, и серьезно рассчитывать на него не стоит.

Резюмируя, можно ожидать, что в какой-то момент возможна стабилизация курса — если доля китайской валюты в импорте и экспорте заметно увеличится, а платежный баланс в долларах выровняется. При этом более-менее точно предположить, когда это может произойти, пока затруднительно.

Сколько-нибудь реалистичный долгосрочный прогноз дать невозможно ввиду геополитических рисков: в любой момент биржевые торги долларом могут просто прекратиться, курс станет еще более размытым, а спреды увеличатся. Главное, что можно сказать, — факторы, ведущие к дальнейшему ослаблению рубля, в настоящее время преобладают. Их влияние сохранится и в будущем.

Автор — заместитель директора аналитического департамента Freedom Finance Global

Позиция редакции может не совпадать с мнением автора