Чек греха таить: россияне стали жаловаться омбудсмену на допуслуги банков

Большинство обращений россиян к финомбудсмену связано с несогласием по удержанию финансовыми организациями платы за дополнительные услуги, рассказали «Известиям» в пресс-службе уполномоченного. За январь-июнь 2021 года в его аппарат поступило 7,5 тыс. жалоб на банки и МФО. В основном заемщики оспаривают плату за приобретенные страховки, юридические консультации. В банках и МФО утверждают, что не продают допуслуги вместе с кредитами и займами. Эксперты видят решение проблемы навязывания таких продуктов в ужесточении наказания для финучреждений.

Дополнительно мил не будешь

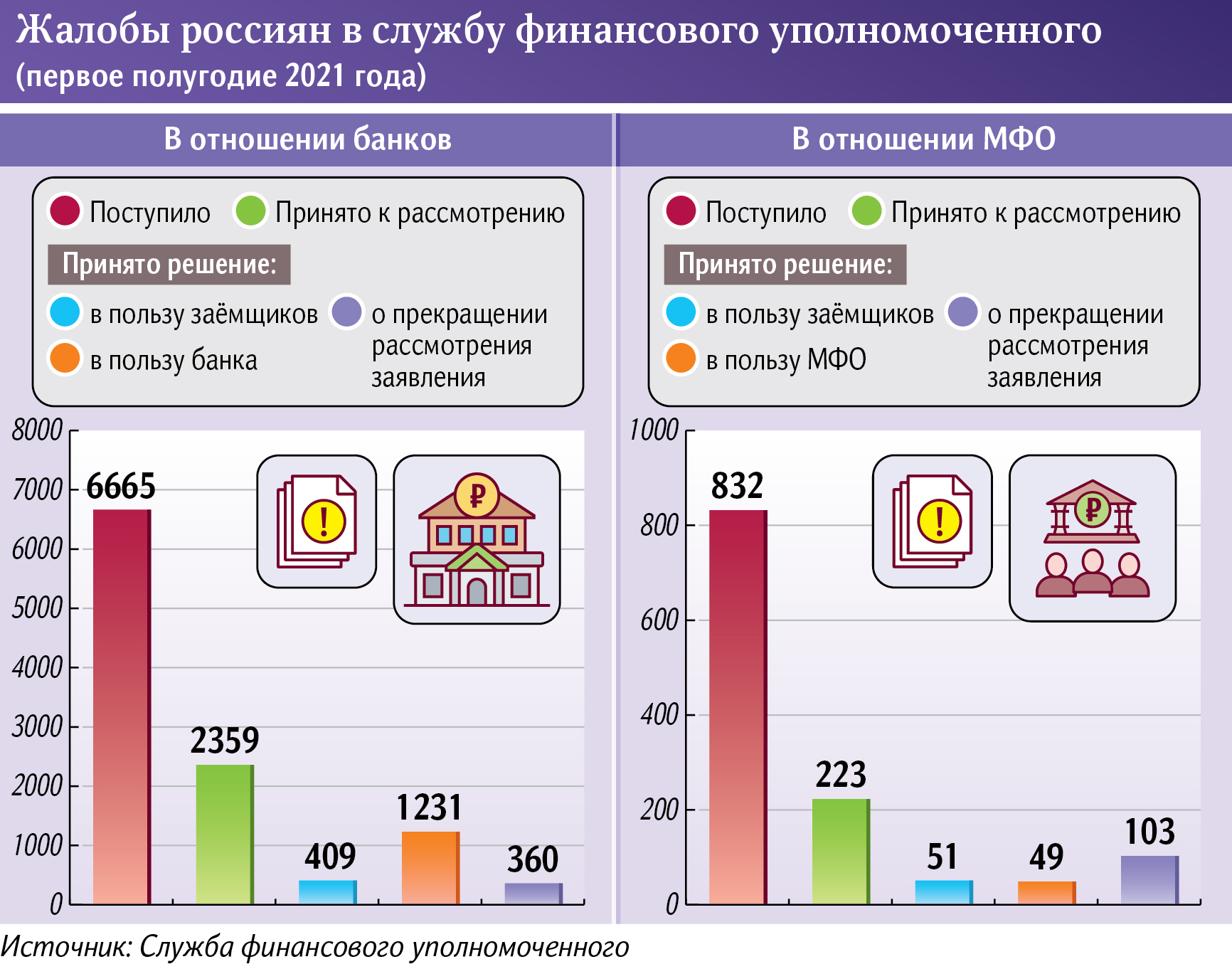

За первую половину 2021 года в службу финансового уполномоченного поступило 7,5 тыс. жалоб на банки и МФО, сообщили «Известиям» в пресс-службе организации. 6665 обращений касались деятельности кредитных организаций, уточнили там. Согласно представленным данным, львиная доля заявлений — 5195 — приходится на сектор потребительского кредитования, по которому чаще всего и возникают споры между банками и клиентами. Большинство заемщиков в этом сегменте предъявляют претензии к размеру платы, удерживаемой за дополнительные услуги. В банках обычно это бывает связано с приобретением страховки при предоставлении займа или присоединением клиента к коллективному договору страхования, уточнили там.

Жалобы граждан по микрофинансовым организациям, в отношении которых поступило 832 письма, в основном также сводятся к несогласию с удержаниями за допуслуги. Например, могут оспариваться плата за выдачу займа путем перечисления на банковскую карту, услуги по страхованию или юридической помощи, отметили в пресс-службе.

В целом, по приблизительной оценке службы финуполномоченного, в отношении банков такие обращения составляют около 65–70%, а МФО — около 60%.

Жалобы на банки в службе финомбудсмена стали принимать с этого года. Поэтому нет возможности сравнить нынешние данные с информацией за предыдущие периоды.

Из поступивших за полгода жалоб служба приняла к рассмотрению меньше половины: более трети претензий (2359) — к работе банков, к МФО — более четверти (223). Там добавили, что основанием для отказа в принятии заявлений граждан становится то, что заемщик предварительно не обращается за решением в финорганизацию, как того требует закон.

Из рассмотренных жалоб в отношении кредитных организаций пока принято 2001 решение: 409 — в пользу заемщиков, 1231 — в защиту кредитора, 360 — о прекращении рассмотрения заявления, отметили в службе финансового уполномоченного. В части МФО вынесено 203 вердикта: почти поровну в пользу потребителей и МФО, а остальные 103 были прекращены. Средний размер требований граждан к банкам составляет 115,6 тыс. рублей, к МФО — 21,6 тыс.

— Прекращение рассмотрения обращений в отношении как кредитных, так и микрофинансовых организаций связано с тем, что последние добровольно и в полном объеме удовлетворяют претензии потребителя на ранней стадии рассмотрения дела финансовым уполномоченным, — подчеркнули в аппарате финомбудсмена.

«Известия» обратились в крупные кредитные и микрофинансовые организации с просьбой рассказать о том, какие виды допуслуг зачастую становятся предметом спора с клиентами. В «Зените» отметили, что их заемщики редко обращаются с претензией по поводу дополнительных услуг, их доля в общем объеме равна менее 9%. Чаще всего спорные ситуации связаны со списанием комиссии за услугу SMS-информирования, которые в большинстве решаются в пользу клиента, сказали там. Новикомбанк не получает жалоб от заемщиков.

Обращения, касающиеся дополнительных услуг, составляют не более 10% от общего количества поступающих писем, рассказали в группе компаний Eqvanta. Чаще всего клиенты жалуются на комиссию при оплате, которую в большинстве случаев берут провайдеры, проводящие оплату, добавили там. В CarMoney поделились, что количество претензий со стороны клиентов на услуги, оказывающие влияние на процентную ставку, минимально и не превышает 0,7% от общего числа обращений в 2021-м.

В банках и МФО подчеркнули, что допуслуги не входят в пакет документов при продаже кредитных продуктов.

В Центробанке «Известиям» отметили, что на рынке наиболее распространена практика заключения договоров добровольного страхования при предоставлении кредита или займа. Однако с появлением возможности для граждан отказаться от такого продукта в течение 14 календарных дней организации добавили к допуслугам юридическую консультацию, телемедицину и др. В I полугодии в структуре жалоб на банки навязывание таких продуктов при оформлении документов занимает 11,2% (8,4% — год назад), МФО — 16,8% (4,7%).

Полная включенность

Жалобы на навязывание дополнительных услуг банковским и микрофинансовым рынком — давняя проблема, подчеркнула руководитель проекта Народного фронта «За права заемщиков» Евгения Лазарева. По ее словам, ежегодно поступает немало жалоб от потребителей на дополнительные страховки, подключение к коллективным договорам страхования, скрытые комиссии или на некое «юридическое сопровождение». На практике много примеров, которые в очередной раз доказывают, что кредиторы пользуются низким уровнем правовой и финансовой культуры граждан, отметила эксперт.

Чаще всего банки в качестве дополнительных услуг пытаются навязать потребителю услуги страхования жизни, здоровья или потери работы, рассказал руководитель юридической практики компании «Интерцессия» Кирилл Стус. Сумма такой страховки зависит от размера кредита, обычно взимается 10% от суммы выдаваемых средств, отметил он, призвав граждан внимательно читать подписываемые бумаги.

По словам операционного директора финтех-платформы «Фаст Ривер» Ксении Артемьевой, способов навязывания у банкиров много. Здесь важно знать, что договоры кредитования и страхования — разные вещи, никак не связанные между собой. С формальной точки зрения займ должны выдавать и без страховки, а подобное навязывание — прямое нарушение закона о правах потребителя, предупредила она.

— По закону деньги за страховку можно вернуть в случае погашения кредита досрочно или просто расторгнуть договор в «период охлаждения» — 14 дней с момента подписания, если передумали, — подсказала эксперт. — Однако страхование не есть абсолютное зло, а всего лишь мера, которая помогает обезопасить сделку для всех его участников.

Особняком стоят более сложные страховые продукты, где клиент всерьез рискует деньгами, подчеркнула Ксения Артемьева. Речь об ИСЖ, ПИФах, которые банкиры продают своим клиентам, а некоторые даже автоматически с кредитным договором подключают к НПФ ничего не подозревающих граждан, резюмировала она.

Без ответственного поведения самих заемщиков этот вопрос решить не удастся, уверена Евгения Лазарева. По ее мнению, необходимо ужесточить ответственность кредиторов, допускающих подобные нарушения. Когда размеры компенсаций станут превышать суммы потенциальной прибыли, практиковать навязывание дополнительных услуг станет просто нерентабельно, заключила эксперт.