Получи долг смолоду: банки упрощают выдачу ипотеки

Банки стали смягчать условия по возрасту ипотечных клиентов: в крымском РНКБ жилищные кредиты позволили оформлять молодым людям с 18 до 21 года, а в «Абсолюте» повысили планку для пожилых людей с 65 до 70 лет, сообщили «Известиям» их представители. Требования к возрасту получателей потребительских займов ранее также упростили ВТБ и ПСБ. Таким образом кредитные организации расширяют целевую аудиторию на фоне роста инфляции и повышения ставок. При этом в ЦБ отмечают, что долговая нагрузка граждан растёт быстрее доходов населения. Послабления несут риски некорректной оценки финансового положения заёмщиков, полагают эксперты.

Расширенный доступ

В крымском РНКБ в этом году снизили планку по возрасту ипотечных клиентов с 21 до 18 лет, а созаемщиками разрешили становиться пожилым людям до 75 лет (ранее ими могли быть только граждане младше 70 лет). Об этом «Известиям» рассказал представитель банка. Он добавил, что кредитная организация также убрала лимит по количеству подобных займов на одного человека. Кроме того, РНКБ отменил требования по общему стажу работы и снизил обязательный период трудоустройства на текущем месте с шести до трех месяцев. В банке полагают, что эти изменения повысили объем кредитования в 2021 году. Так, в июне размер ипотечных ссуд вырос на 94% по сравнению с аналогичным месяцем 2020-го, до 3,3 млрд рублей, а сумма займов наличными — на 15% до 1,5 млрд.

В Абсолют банке в 2021 году максимальный возраст для созаемщиков по ипотеке повысили с 65 до 70 лет. Это позволит родителям пенсионного возраста, которые ранее не проходили по ограничениям, брать кредит совместно с детьми, объяснил директор департамента розничных продуктов финансовой организации Виталий Костюкевич.

Условия выдачи потребительских кредитов меняют многие крупнейшие банки. В ВТБ в июле снизили минимальный возраст оформления займа наличными с 21 до 18 лет, а также смягчили требования к трудовому стажу на последнем месте работы до трех месяцев, сообщили в банке.

В конце прошлого года минимальный возраст заемщика уменьшили и в ПСБ: банк начал выдавать потребительские займы клиентам с 21 года (ранее минимальный порог составлял 23). Упрощение оформления ссуд, снижение ставки и отмена части ограничений для молодежи повышают доступность этого продукта и увеличивают объемы выдачи, сообщил руководитель управления кредитных продуктов компании Рустам Рафиков. По его мнению, на рост оформленных займов также повлияло восстановление потребительского спроса. В банке «Санкт-Петербург» рассматривают снижение требований к возрасту клиентов.

В конце 2020-го в «Сбере» смягчили условия для заемщиков, уменьшив минимальное количество полученных на текущем месте работы зарплат с трех до одной, сообщил директор дивизиона «Занять и сберегать» Сергей Широков. Упростить доступ к кредитам по ряду критериев планируют уже через несколько недель и в УБРиР.

При этом в ЦБ отмечают повышение долговой нагрузки россиян, так как темпы роста кредитования превышают увеличение доходов населения. Показатель поднялся с 11,6% до 11,9% за три месяца к началу апреля 2021 года, сообщили «Известиям» в пресс-службе регулятора. Для предотвращения рисков этой тенденции с 1 июля Банк России ввёл повышенные макропруденциальные надбавки по необеспеченным потребительским займам, а с 1 августа в силу вступят аналогичные правила для ипотеки с первоначальным взносом менее 20%.

Риск на повышение

Стандарт условий по возрасту в ипотечных программах — от 21 года до 65 лет, так как до первой границы крайне сложно оценить финансовую устойчивость заемщика, а в отношении пенсионеров вероятно снижение располагаемого дохода, что делает таких клиентов высокорискованными, объяснил эксперт «БКС Мир инвестиций» Михаил Зельцер. Смягчение этих условий некоторыми финансовыми организациями означает их готовность пойти на риск ради расширения или поддержания жилищного кредитования на фоне ожиданий снижения потребительской активности. Уменьшение допустимого возраста заемщика до 18 лет может стать опасным для самих клиентов, поскольку долгосрочный заём способен ухудшить их финансовое состояние в будущем.

Рост ставок и цен на недвижимость снижает спрос населения, поэтому ряд банков стремится поддержать показатели по займам, упрощая выдачу ипотеки, уверен Михаил Зельцер.

Годовое увеличение стоимости жилья достигло 22%, а ускоренная инфляция — это традиционный сигнал сокращать кредитную активность, согласен аналитик управления торговых операций на российском фондовом рынке «Фридом Финанс» Александр Осин. Поэтому, по его словам, банки и упрощают условия. За второе полугодие 2021-го объем жилищных кредитов новым категориям заемщиков — в возрасте от 18 до 21 года и старше 65 лет — может достичь 5–20 млрд рублей, прогнозирует эксперт.

Банки также могли смягчить ограничения по ипотеке в преддверии конца действия госпрограммы, ожидая снижения клиентского спроса, считает аналитик «Финам» Игорь Додонов.

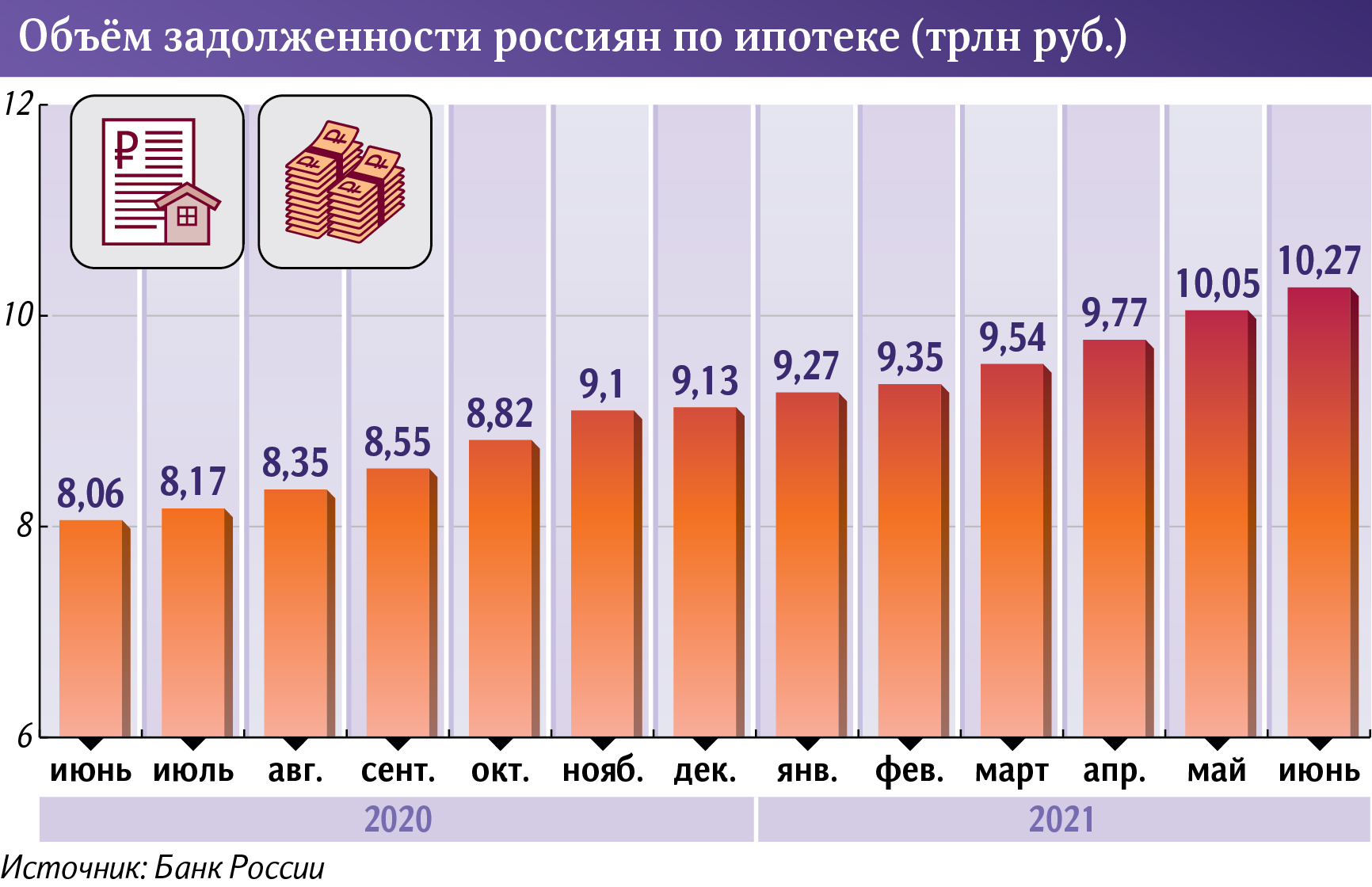

По актуальным данным ЦБ, на 1 июня 2021 года объем задолженности россиян по ипотеке почти достиг 10,3 трлн рублей, увеличившись за год более чем на 27%. В июне граждане взяли на 25% больше жилищных займов, чем в мае, — на 551,2 млрд рублей, и лишь немногим меньше апрельского рекорда (556,4 млрд). Объем же выданных кредитов наличными стал максимальным с 2014 года — 622,9 млрд рублей, ранее писали «Известия». При этом к концу 2021-го рост ипотеки может оказаться выше 20%, сообщала председатель Банка России Эльвира Набиуллина на Международном финансовом конгрессе.