Ипотека: как взять и не прогадать

Ипотека в России по-прежнему пользуется популярностью среди заемщиков, даже несмотря на сложную экономическую ситуацию. Так, к концу 2016 года доля ипотечного кредитования достигла в кредитных портфелях отечественных банков исторического максимума и по величине спроса может соперничать с розничными кредитами.

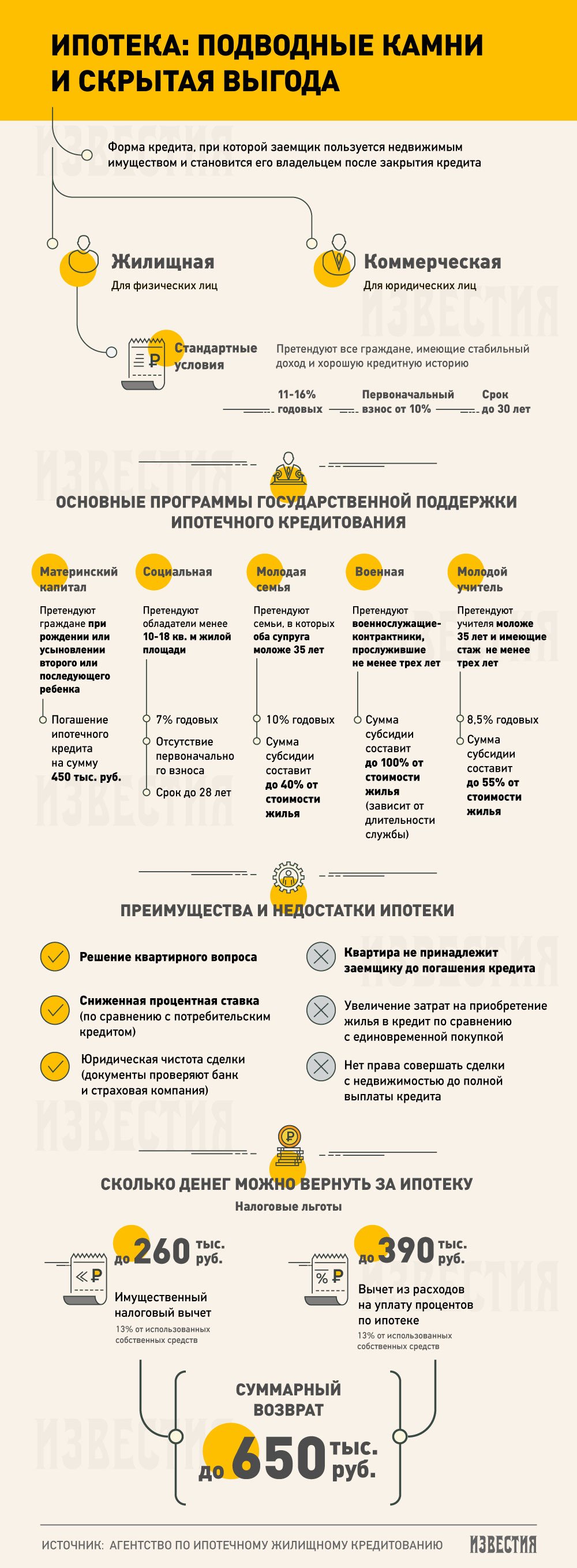

По мнению экспертов, отчасти это связано с несовершенством рынка аренды жилья, особенно в столичном регионе. Кроме того, росту спроса на жилищное кредитование способствовало разнообразие государственных программ поддержки ипотечного кредитования. Сейчас в РФ действуют как минимум пять таких программ: программа материнского капитала и программы «Молодая семья» и «Молодой учитель», а также социальная и военная ипотека.

Кроме того, даже воспользовавшись стандартным ипотечным кредитованием, заемщик с помощью государства может вернуть до 650 тыс. рублей при соответствии ряду параметров.

Каких подводных камней стоит опасаться, приобретая жилье в ипотеку, на каких условиях работают стандартные ипотечные программы, кто может воспользоваться программами государственной поддержки и в каком случае можно вернуть часть потраченных на ипотеку денег — в специальной инфографике «Известий».

Читайте также:

Ипотека отбирает портфель у розницы

Ипотека: в поисках альтернативы

Аналитик — о том, в каких случаях покупка квартиры в ипотеку может оказаться хорошей инвестицией