Банки стали чаще одобрять кредиты физлицам

Российские банки стали реже отклонять заявки на кредиты, но доля отказов все еще относительно высока. Это следует из данных Объединенного кредитного бюро, с которыми ознакомились «Известия». Если год назад отрицательный ответ давался на 60% заявлений, то теперь только на 49%. Займы стали дешевле и спрос на них вырос, но финансовые организации борются за качество ссуд, а не за их количество, полагают эксперты. И эта тактика приносит плоды: объем кредитования увеличивается, а доля просроченной задолженности снижается. Чаще всего причиной для отказа становится плохая история заемщика или его большая кредитная нагрузка, а вот случаев мошенничества стало существенно меньше.

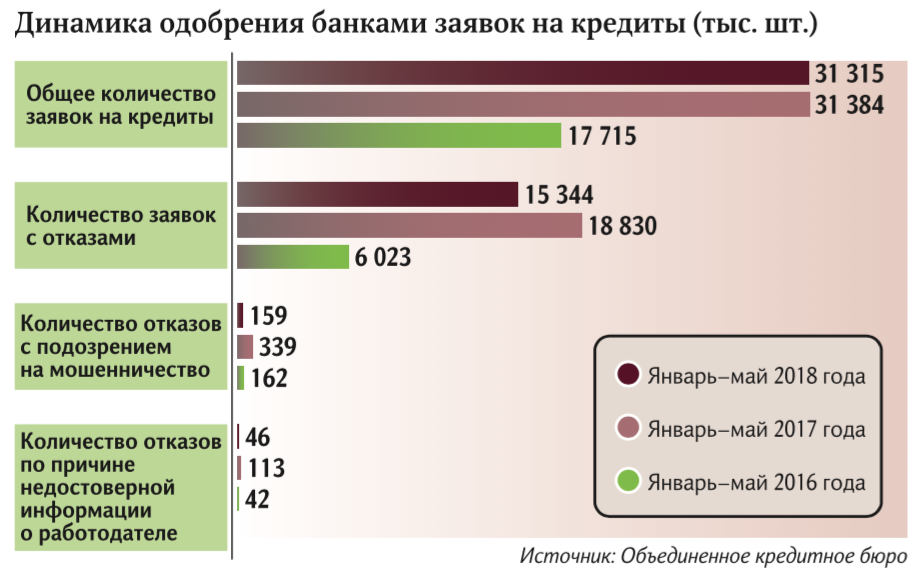

За первые пять месяцев 2018 года россияне подали более 31 млн заявок на получение кредита, почти столько же, сколько и годом ранее. Однако отклонять их стали реже: в январе–мае 2017 года процент отказов составлял 60%, теперь же показатель снизился до 49%, свидетельствуют данные ОКБ.

Количество отклоненных заявок сократилось на 18,5% — если в прошлом году банки отказали заемщикам 19 млн раз, то теперь только 15,3 млн. При этом объем кредитования растет. По данным Национального рейтингового агентства, за январь–май объем задолженности россиян перед банками вырос на 26% и составил около 13,5 трлн рублей.

В последние годы уровень одобрения заявок на кредиты находится в диапазоне 30–50%, показатель меняется в зависимости от банка, отметил начальник управления операций на российском фондовом рынке ИК «Фридом Финанс» Георгий Ващенко. Это позволило банкам улучшить качество кредитного портфеля, считает эксперт.

По данным Центробанка, за январь–май объем просроченной задолженности по розничному портфелю банков сократился на 2,9%: удельный вес просрочки по кредитам физлицам снизился с 7% до 6,3%. Резервы банков на возможные потери по ссудам стабилизировались на уровне 1 трлн рублей, отметил Георгий Ващенко. При этом большинство банков оценивают условия кредитования как нейтральные или умеренно мягкие, показал опрос Банка России. То есть условия кредитования не ограничивают доступ и спрос на ссуды для большинства потенциальных заемщиков.

Кредиты стали дешевле, спрос на них увеличился и теперь финансовые организации борются за качество займов, а не за количество, считает Георгий Ващенко. Причин для отказа в выдаче ссуды, обычно две, — добавил эксперт, — это плохая кредитная история и слишком большое количество займов у потенциального клиента.

— Если у заемщика уже есть ипотека, потребительский кредит и кредитная карточка, то в новом займе могут отказать, даже если позволяет уровень дохода, — пояснил эксперт.

Снижение доли отказов — результат действия ряда факторов: люди с плохой кредитной историей не обращаются за ссудами и гасят старые займы, банки предпочитают выдавать кредиты на рефинансирование уже имеющихся ссуд или работать с зарплатными клиентами, считает руководитель проекта по финансовой грамотности «Финшок» Ольга Дайнеко. Возможность банкротства также убирает с рынка существенную часть наиболее проблемных заемщиков. Поэтому уровень отказов упал по сравнению с прошлым годом, но остается все равно высоким и, видимо, сохранится таким, полагает эксперт.

Доля отказов из-за подозрения на мошенничество стала минимальной за три года, показали расчеты ОКБ. В январе-мае этого года таких заявок было около 1%, в январе–мае прошлого — 1,8%, а еще годом ранее — 2,7%. При этом заметно снизилась доля отказов из-за недостоверных сведений о работодателе: 27% от общего числа заявок с подозрением на мошенничество (в 2017 году таких было 30%).

Уровень кредитного мошенничества никогда не был высоким относительно общего объема просроченной задолженности, подчеркнул Георгий Ващенко. Теперь же банки стали больше внимания уделять кредитным заявкам, у них появились новые возможности для удаленной проверки данных потенциальных заемщиков.

Банки получили возможность напрямую получать данные из налоговой службы и Пенсионного фонда, кроме того, выросло качество баз данных приставов: всё это снизило возможности для использования подставных фирм и предоставления поддельных справок для получения кредита, пояснила Ольга Дайнеко. Но мошенники тоже подстраиваются под методы их обнаружения и «улучшают» свою работу по обману скоринговых систем, предупредила эксперт.

Процент одобрения кредитных заявок может увеличиться в будущем, хотя и нескоро, считает Георгий Ващенко. Рост заработных плат и погашение старых кредитов должны улучшить положение заемщиков.