Груз — тоска: просрочка россиян по кредитам достигла рекордных 1,6 трлн

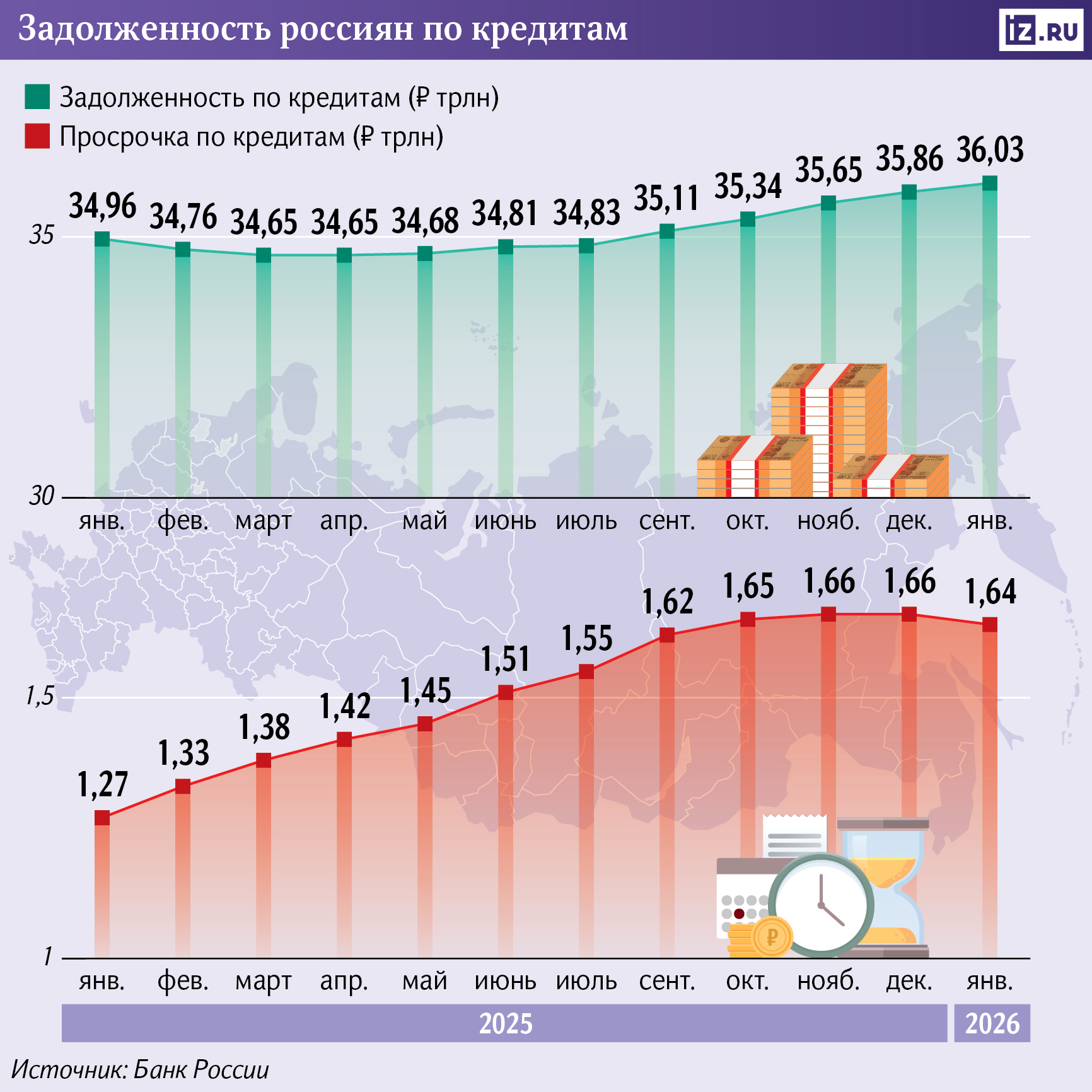

Просрочка граждан по кредитам достигла максимальных 1,6 трлн рублей — за прошлый год она выросла почти на треть, следует из данных ЦБ, которые изучили «Известия». При этом доля проблемных потребительских ссуд подскочила до 4,6% — это более чем в четыре раза выше, чем по ипотеке. Просрочка накапливалась в течение всего года, несмотря на попытки ЦБ ограничить рискованное кредитование. Уже сейчас это влияет на поведение банков — получить кредит удается лишь одному заемщику из пяти. Какой уровень «плохих» долгов создаст риски для экономики — в материале «Известий».

Насколько вырос уровень «плохих» долгов

Объем просроченной задолженности по необеспеченным кредитам населения к началу 2026-го достиг рекордных 1,65 трлн рублей. Это почти на треть больше, чем годом ранее, следует из данных ЦБ, которые проанализировали «Известия».

При этом доля «плохих» долгов выросла до 4,6%, что стало максимумом за последние пять лет. На более высоком уровне показатель находился лишь в марте 2021 года, следует из информации регулятора. Это более чем вчетверо превышает долю просрочки по ипотеке, где она остается ниже 1%. Тем не менее даже в этом сегменте ситуация ухудшилась — за год объем просроченной задолженности по жилищным кредитам вырос более чем в два раза и превысил 200 млрд рублей.

Основной причиной повышения стало «вызревание» необеспеченных ссуд, выданных в период активного кредитного бума, отметил управляющий по анализу банковского и финансового рынков ПСБ Дмитрий Грицкевич. По его словам, в 2023–2024 годах банки быстро наращивали портфель, в том числе за счет заемщиков без кредитной истории, риски по которым было сложно точно оценить.

— Ссуды 2024 года действительно демонстрируют рост просрочки по мере их «вызревания», — подтвердил директор по маркетингу Национального бюро кредитных историй (НБКИ) Алексей Волков.

В течение жизни займа растет риск его выхода в просрочку из-за изменения платежеспособности. На ситуацию в том числе могла повлиять инфляция — по данным ЦБ, еще в начале 2025-го она превышала 10% и только к концу года составила 6,6%.

При этом нынешние уровни просрочки не доходят до исторических максимумов, подчеркнул старший директор по банковским рейтингам агентства «Эксперт РА» Иван Уклеин. По его словам, в 2015 году доля проблемных кредитов превышала 8%, тогда как сейчас она заметно ниже. Кроме того, банки заранее сформировали значительные резервы под возможные потери, что снижает риски для сектора.

Пик роста просрочки по розничным ссудам уже пройден, отметил Алексей Волков. По его словам, он пришелся на III квартал прошлого года. Ситуация по новым кредитам, выданным в 2025 году, выглядит более стабильной, а просрочка на ранних стадиях жизни таких займов заметно сократилась. Это связано с ужесточением регулирования ЦБ и снижением аппетита банков к риску.

К середине 2025 года половина задолженности физлиц всё еще приходилась на заемщиков с тремя и более кредитами, отметила главный аналитик Совкомбанка Анна Землянова. Сейчас их доля постепенно снижается, в том числе благодаря ограничениям на выдачу ссуд клиентам с высокой долговой нагрузкой.

ЦБ не запрещает такие кредиты полностью, но жестко регулирует их долю. Например, в автокредитовании банки имеют право выдавать не более 5% новых займов клиентам, которые тратят от 80% дохода на погашение своих долгов. Это снижает риски для финансовых организаций и защищает клиентов от перегрузки кредитами.

Качество новых выдач заметно улучшилось, подчеркнул Дмитрий Грицкевич. По данным ЦБ, в конце 2023 года доля потребкредитов с повышенным риском составляла 40%, под занавес 2024-го она снизилась до 27%, а в III квартале 2025 года — уже до 19%. Это уменьшает потенциальные риски на горизонте 2026–2027 годов, хотя эффект от ужесточения правил проявляется постепенно.

При этом рост «плохих» ссуд остается заметным из-за замедления выдач, отметили в пресс-службе ВТБ. Регулирование ЦБ сдерживает объемы и темпы кредитования, из-за чего портфель растет не так скоро, а накопленная ранее просрочка дольше остается в статистике.

«Известия» направили запрос в ЦБ о последствиях повышения уровня просроченной задолженности.

Почему банки всё реже одобряют кредиты

Рост проблемных долгов по рынку в целом приводит к ужесточению регуляторных мер, пояснили в пресс-службе банка «Новиком». Это напрямую влияет на подход банков к новым выдачам и оценке заемщиков.

Повышенная просрочка особенно сильно отражается на выдачах потребкредитов, отметил Дмитрий Грицкевич. Банки закладывают возросшие риски в процентные ставки и риск-политику, из-за чего одобрений становится меньше, а стоимость ссуд снижается медленнее ключевой ставки.

К концу 2025 года доля одобрений по розничным кредитам опустилась до минимальных 17–18%, следует из данных НБКИ. Фактически потребкредиты сейчас выдают реже, чем в одном случае из пяти.

Доля просроченных кредитов в 4,6% не выглядит критичной, но настораживают темпы ее роста — почти треть за год, подчеркнула ведущий аналитик Freedom Finance Global Наталья Мильчакова. По ее словам, это говорит о снижении платежеспособности отдельных групп населения.

Рост просрочки отражает общее ухудшение финансового положения граждан, считает аналитик ФГ «Финам» Игорь Додонов. По его словам, на ситуацию влияют инфляция, сложная экономическая обстановка и рост закредитованности населения.

Зарплаты в РФ росли рекордными темпами, но по факту они увеличились далеко не у всех, подчеркнула ведущий аналитик Наталья Мильчакова. По опросу «Сбера», в 2025 году доходы повысились у 55% россиян, у 34% они снизились, а у 11% не изменились.

Это связано с ухудшением финансового состояния бизнеса, добавила эксперт. Многие компании были вынуждены либо сокращать персонал, либо уменьшать зарплаты из-за замедления экономического роста на фоне всё еще высокой ключевой ставки — даже несмотря на ее снижение с 21 до 16%.

В ближайшее время рост просрочки может продолжиться, считает аналитик ФГ «Финам» Игорь Додонов. Банки, по его словам, будут сохранять жесткую политику выдач, а уровень одобрений останется низким. Для разворота тренда необходимы улучшение экономической ситуации и рост реальных доходов граждан, однако в 2026 году на это рассчитывать сложно.

Улучшение ситуации с просрочкой возможно во второй половине года, допускает Наталья Мильчакова. По ее словам, снижение ставок и постепенное оживление экономики могут привести к уменьшению доли просроченных кредитов до 3,5–4% к концу 2026-го.