Без чувства долга: банки стали отклонять две из трех заявок на кредиты

Банки стали чаще отказывать в потребкредитах, отклоняя две из трех заявок граждан, выяснили «Известия». Это связано с тем, что в IV квартале 2023-го вступили в силу новые ограничения ЦБ по выдаче ссуд клиентам с высокой долговой нагрузкой. Свою роль играют и высокие ставки. Регулятор вводит превентивные меры, чтобы не допустить надувания пузыря и массового невозврата займов. Но из-за этого клиенты уже перетекают в МФО, где ставки выше, рассказали участники рынка. Есть ли риски закредитованности граждан — в материале «Известий».

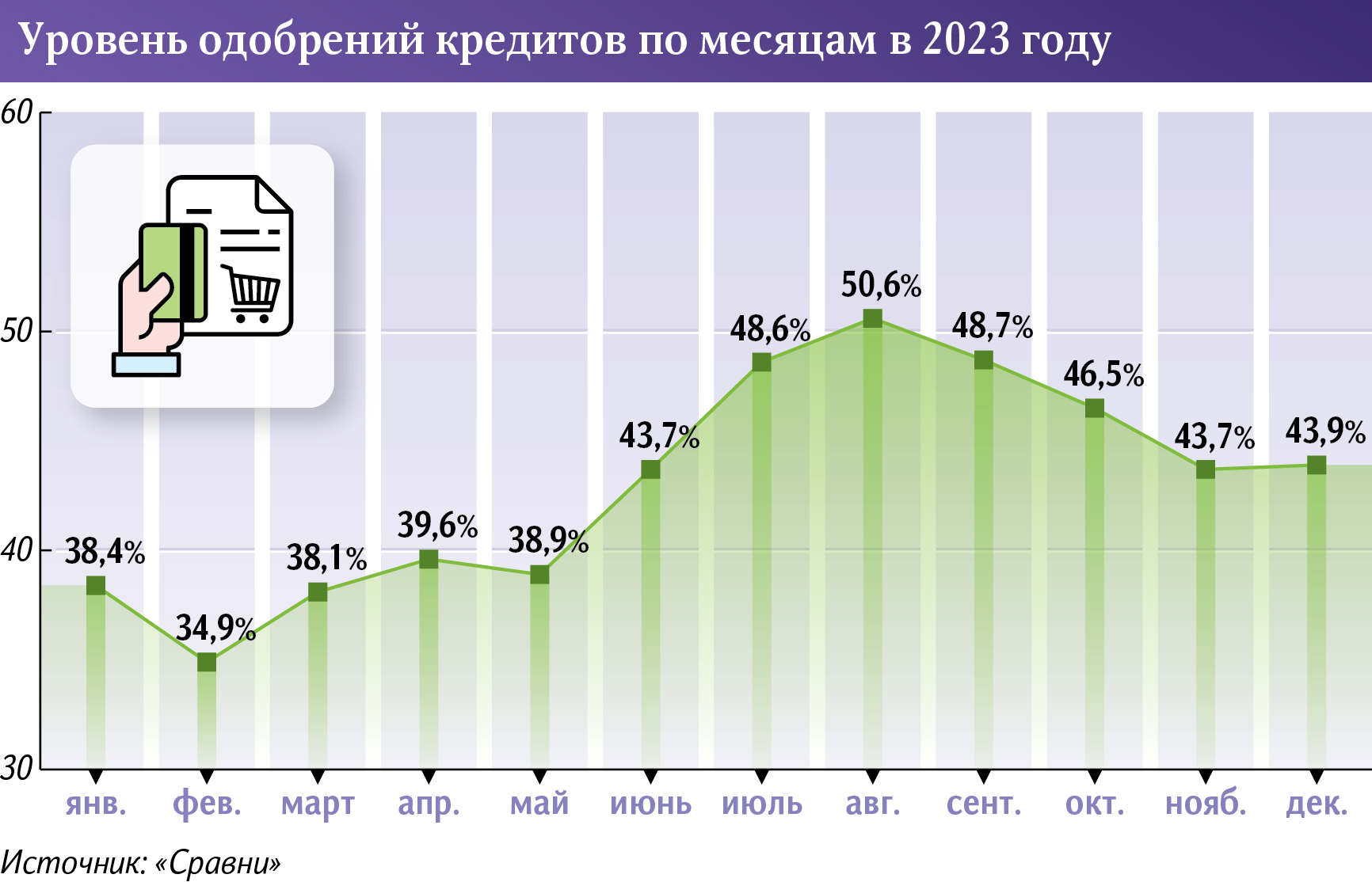

Как часто банки одобряют заявки на кредит

Банки стали чаще отказывать россиянам в выдаче потребительских кредитов. По данным на ноябрь и декабрь, такие организации отклоняли почти две трети всех заявок на необеспеченные займы (56%). Это следует из статистики финансового маркетплейса «Сравни», которая подсчитывается с временным лагом (данные есть у «Известий»).

До этого, в первой половине 2023 года, банки смягчали условия выдачи ссуд. В августе они одобряли каждый второй запрос на потребкредит, однако затем резко увеличили число отказов.

Это связано с тем, что в IV квартале вступили в силу новые макропруденциальные ограничения ЦБ, рассказал менеджер продукта «Кредитный рейтинг» компании «Сравни» Игорь Корчагин.

ЦБ установил лимиты по выдаче потребзаймов с начала 2023-го. Сначала они действовали только для клиентов с долговой нагрузкой выше 80% (то есть когда человек тратит больше 80% дохода на погашение долга). Банки с универсальной лицензией могли предоставлять таким заемщикам максимум четверть от всех выданных ссуд. В III квартале регулятор снизил этот лимит до 20%, а в IV квартале — до 5%.

С октября ЦБ также обязал финорганизации ограничить предоставление кредитов клиентам с долговой нагрузкой в диапазоне 50–80%. На них должно было приходиться не более 30% от всех выданных потребзаймов за квартал и не более 20% кредиток. Регулятор хотел охладить рынок, что сказалось на количестве оформленных необеспеченных ссуд, резюмировал Игорь Корчагин.

Сокращение доли одобрений по кредитам началось в сентябре, а в октябре достигло пиковых значений, подчеркнул управляющий директор проекта «Финуслуги» Игорь Алутин. В ВТБ также подтвердили рост количества отказов в выдаче потребзаймов в 2023 году. Это связано с поэтапным ужесточением ЦБ макропруденциальных лимитов, согласились в пресс-службе.

Регулятор уже несколько лет пытается «остудить» рынок необеспеченных кредитов и, судя по уровню отказов, эту задачу он успешно решает, считает директор по маркетингу Национального бюро кредитных историй (НБКИ) Алексей Волков. Ограничения по их выдаче привели к тому, что банки пытаются поддерживать уже имеющийся объем портфеля, а не увеличивать его. Еще одна причина роста отказов — это меры ЦБ против оформления потребзаймов для оплаты первоначального взноса по ипотеке.

Тем не менее в прошлом году у россиян повышался показатель предельной долговой нагрузки, следует из данных «Сравни». Средний уровень у клиентов компании вырос на 12 п.п. с августа 2023-го и на 1 января этого года достиг 59,6% (в среднем именно такую долю от доходов люди тратили на погашение кредитов).

При этом у каждого третьего гражданина была просроченная задолженность хотя бы по одному кредиту, добавил Игорь Корчагин из «Сравни». А чуть больше трети клиентов использовали микрозаймы. Сейчас есть тенденция по перетоку банковских клиентов в МФО, подтвердили и в пресс-службе СРО «МиР». Ставки по микрозаймам ограничены 0,8% в день, то есть не более 292% годовых. Средний срок выплаты займа составляет 25–27 дней.

Почему банки отказывают в выдаче кредита

Риски высокой закредитованности населения есть, считает Игорь Алутин из «Финуслуг». При этом удивительно, что россияне не сбавляют годовых темпов кредитования. Выдачи розничных ссуд в январе 2024-го держатся на уровне прошлого года, хотя ключевая ставка тогда была 7,5%, а не 16%, как сейчас, подчеркнул Игорь Алутин.

Кредитная нагрузка на россиян в последние годы растет, что может в перспективе нести риски ухудшения банковских портфелей, отметил директор группы рейтингов финансовых институтов АКРА Михаил Полухин. Однако вероятность их реализации снижается за счет мер ЦБ, низкой безработицы и вероятного повышения реальных доходов граждан.

Превентивные решения регулятора и рост отказов со стороны банков понятны — на финансовом рынке не хотят надувания кредитного пузыря и массового невозврата займов, объяснила ведущий аналитик Freedom Finance Global Наталья Мильчакова. По ее словам, с отказами в предоставлении ссуд сейчас часто сталкиваются даже клиенты с долговой нагрузкой 50–80%.

При этом сложнее всего получить именно потребзайм, несмотря на меньшую сумму такого долга — поскольку он не предполагает обеспечения, отметила эксперт.

Займы наличными — это наиболее высокорискованный сегмент по вероятности выхода в дефолт, добавил основатель Anderida Financial Group Алексей Тараповский. Как правило, россияне до последнего пытаются выполнить обязательства по ипотеке или автокредиту, чтобы не потерять залог. Но такого фактора нет в потребзаймах.

Макропруденциальные лимиты сейчас накладываются на высокую ключевую ставку, поэтому в ближайшее время банки вряд ли будут заинтересованы в смягчении условий для выдачи потребзаймов, считает Алексей Волков из НБКИ.

В скором времени, скорее всего, снизится уровень одобрений по ипотеке, ожидает директор по продуктам и маркетингу БКИ «Скоринг Бюро» Игорь Лисянский. По другим видам кредитов ситуация, вероятно, начнет меняться во втором полугодии при условии снижения ключевой ставки.

В среднесрочной перспективе банки продолжат часто отказывать в выдаче ссуд, согласен директор группы рейтингов финансовых институтов агентства НКР Егор Лопатин. Однако во многом влиять будет и политика ЦБ по макропруденциальным лимитам.