Получите — пропишитесь: долги по ипотеке приблизились к 9 трлн рублей

Общая задолженность россиян по ипотеке приблизилась к 9 трлн рублей, увеличившись за год на 22,1%. Это следует из данных Центробанка, с которыми ознакомились «Известия». Тем временем объемы выдач жилищных ссуд продолжают бить рекорды: в октябре граждане взяли таких займов более чем на полтриллиона рублей. По мнению опрошенных «Известиями» экспертов, продление льготной программы повышает риски перегрева рынка, а лояльные условия могут увеличить просрочку.

Рекорд на рекорде

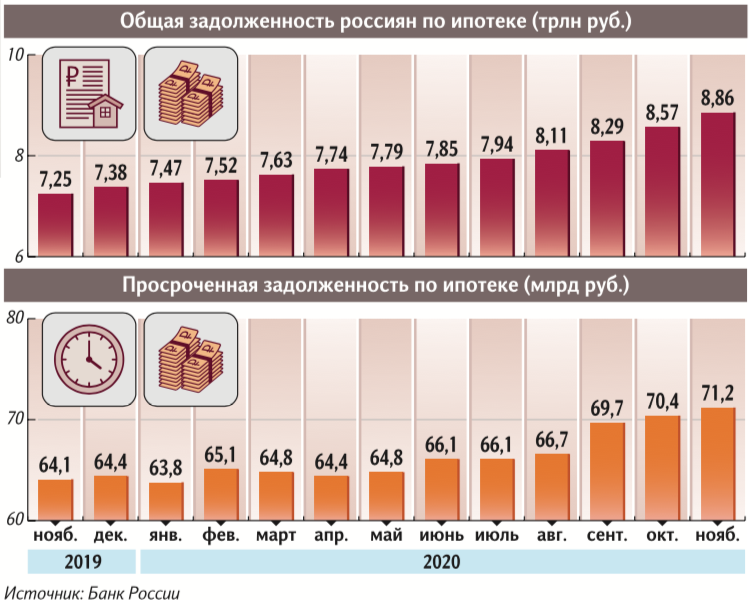

К 1 ноября долги физлиц по ипотеке достигли 8,88 трлн рублей, что на 22,1% больше прошлогоднего, говорится в данных регулятора. Из них лишь 18,7 млрд составляет валютная ссуда, остальное — рублевая. Доля просрочки сохраняется на уровне 0,9%: по итогам октября ее объем составляет 71,16 млн рублей, увеличившись за год на 11,1%.

Рекордными темпами продолжают расти показатели выдачи жилищных займов. По данным регулятора, в октябре по сравнению с сентябрем объем кредитования вырос на 3,4%. Банки заключили 212 тыс. договоров на общую сумму 546,4 млрд рублей, что стало новым историческим максимумом с 2009 года. В результате каждый третий кредит физлиц приходился на ипотеку, тогда как год назад был каждый пятый. Средневзвешенная процентная ставка по жилищному займу в рублях за год снизилась с 9,4 до 7,3%. В том числе на первичном рынке — 5,9%, вторичном — 8%.

Ускорение ежемесячного темпа прироста ипотеки в сентябре–октябре связано с благоприятными условиями в сегменте жилищного кредитования, говорится в обзоре финансовой стабильности ЦБ. Вместе с тем регулятор опасается, что бум цен на рынке недвижимости может привести к снижению доступности жилья для населения и увеличению долговой нагрузки граждан, если рост ипотеки не будет сопровождаться одновременным повышением доходов россиян.

8 декабря председатель Центробанка Эльвира Набиуллина, выступая в Совфеде, подчеркивала, что спрос на ипотеку уже начинает приобретать черты ажиотажного и ведет к неоправданному росту цен в ряде регионов. В результате эффект от льготы получают не столько граждане, сколько застройщики и банки.

Опрошенные «Известиями» крупнейшие финансовые организации отмечают, что рекордный спрос на ипотеку, вызванный снижением ставок и реализацией льготной госпрограммы, продолжается. Так, в «Сбере» за январь–ноябрь 2020-го выдано кредитов на жилье на 1,8 трлн рублей, что на 60% больше прошлогоднего уровня. В пресс-службе ВТБ рассказали: за 11 месяцев выдано ссуд на 824 млрд рублей, что на 40% больше годовой давности. Последние три месяца поставили рекорд по продажам: сентябрь — 90 млрд рублей, октябрь — 100 млрд, ноябрь — 94 млрд, добавили там. О росте объемов выдачи ипотеки также сообщили в Газпромбанке, МКБ, Райффайзенбанке, «Санкт-Петербурге» и Новикомбанке.

В большинстве кредитных организаций фиксируют рост средней суммы ипотеки за год в диапазоне от 6 до 30% и незначительное изменение среднего срока ее оформления. Также в банках наблюдают увеличившийся спрос на рефинансирование. В Райффайзенбанке полагают, что при сохранении текущей ставки 2021-й, возможно, будет рекордным по перекредитованию.

Уровень просрочки по ипотеке сохраняется низким, заверили в банках.

По данным Объединенного кредитного бюро, на 1 ноября действует 5,6 млн займов, из которых 64,1 тыс. в просрочке от 90 дней. То есть доля равна 1,1%, как и в 2019-м. Всего за январь–октябрь 2020-го банки выдали ипотеку на 3,1 трлн рублей, или на 48%, больше прошлогоднего. За год благодаря госпрограмме и низким ставкам полная стоимость ссуды упала с 11,0 до 9,0%. В итоге долговая нагрузка снизилась до 19% с 22.

Ожидания и риски

В этом году объемы ипотечного кредитования с учетом реализации госпрограммы под 6,5% превысят 3,5 трлн рублей и побьют рекорд 2018-го (3 трлн), оценивает младший директор по банковским рейтингам агентства «Эксперт РА» Екатерина Щурихина. Она уверена: без введения программы в условиях ухудшения макроэкономической ситуации и пандемии показатели с высокой вероятностью упали бы по сравнению с прошлогодними, уверена она. А в итоге часть спроса 2021-го с опережением реализовалась в 2020-м, поэтому объемы выдачи в следующем году будут меньше, считает эксперт.

В 2020-м, по оценкам НКР, будет установлен рекорд по выдаче ипотеки — он достигнет 3,9–4 трлн рублей. Но повторить его в следующем году вряд ли удастся, и показатель не превысит 3,7 трлн.

— Рынок жилищного кредитования будет расти аналогичными 2020 году темпами и в следующем. Прирост составит от 20 до 35%, особенно при сохранении господдержки, что, однако, не помешает высокому качеству ипотечного портфеля кредиторов, — оценивает гендиректор БКИ «Эквифакс» Олег Лагуткин.

Влияние льготной ипотеки под 6,5% во многом нивелировал рост цен на рынке недвижимости, подчеркивает руководитель отдела аналитических исследований Высшей школы управления финансами Михаил Коган. Эффект активно проявился в III квартале, когда цены в годовом сопоставлении догнали уровень инфляции в 4%, а на первичном рынке превысили ее вдвое. За октябрь–ноябрь медианная стоимость квадратного метра нового жилья в РФ выросла еще на 3,5%, до 82,8 тыс. рублей, добавил он.

По мнению эксперта, чтобы на рынке не возник «пузырь», рост цен на недвижимость после восстановительной фазы должен поддерживаться увеличением доходов граждан, чего пока не наблюдается.

Ипотека традиционно лидирует по качеству обслуживания задолженности в сравнении с другими сегментами розничного кредитования. Даже в кризисные 2015–2016 годы доля просрочки по жилищным займам не превышала 2%, отмечает Екатерина Щурихина. Однако, как считает эксперт, продление госпрограммы повышает риски перегрева рынка: большой спрос на новостройки усиливает тенденцию к росту цен и может спровоцировать дефицит нового жилья в ряде регионов с учетом текущих темпов ввода объектов. Тогда как лояльные требования для участия в программе, привлекательные условия по ставке и первоначальному взносу могут привлечь заемщиков со слабой платежеспособностью, что отразится на показателях просрочки в ближайшие два-три года, заключила она.