В ожидании роста

Наращивание инвестиций сегодня— основной вопрос, который стоит перед отечественной экономикой. В очередном послании Федеральному собранию в конце минувшего года президент РФ Владимир Путин отметил, что главные причины торможения экономики кроются во внутрироссийских проблемах, и прежде всего это дефицит инвестиционных ресурсов.

Самым крупным источником этих ресурсов в стране до сих пор остаются банки. Совокупные активы российской банковской системы уже вплотную приблизились к отметке 77 трлн рублей (почти сравнявшись с ВВП страны). Для сравнения: под управлением российских негосударственных пенсионных фондов и управляющих компаний в целом находится около 5 трлн рублей, что несопоставимо с возможностями банковского сектора.

Сейчас банковская система уже вполне оправилась после сложностей 2014–2015годов. Так, в конце минувшего года на ежегодной встрече банкиров с руководством ЦБ РФ заместитель председателя Банка России Василий Поздышев заявил, что в банковской системе России наблюдаются признаки восстановительного роста. «Динамика скорее положительная, банковская система прошла самую острую фазу, заканчивается фаза стагнации, и по многим параметрам явно вижу признаки восстановительного роста»,— отметил зампред ЦБ.

Пока без роста

Вместе с тем, хотя кредитование физлиц уже довольно уверенно растет, кредитование банками бизнеса пока еще не может похвастаться качественным и уверенным ростом. Динамика этого вида кредитования в минувшем году была неустойчивой (см. график 1), да и в этом году пока рано говорить о заметном оживлении. Так, недавно ЦБ опубликовал данные по банковскому сектору за февраль 2017 года.

«После нескольких месяцев сокращения корпоративного кредитного портфеля отрадно было отметить некоторое улучшение динамики, хотя по-прежнему слабое,— комментируют цифры аналитики Sberbank CIB.— С поправкой на изменение валютных курсов в феврале по сравнению с январем корпоративные кредиты выросли на 0,5%, тогда как розничные кредиты увеличились на 0,3%. После незначительного сезонного снижения в январе (на 0,6%) розничные депозиты в феврале снова начали расти, корпоративные депозиты практически не изменились в сравнении с январем. Коэффициент просроченной задолженности, учитывающий только просроченную часть ссуды, в феврале немного повысился как по розничным кредитам (с 8,1 до 8,2%), так и по корпоративным (с 6,5 до 6,7%)».

В Банке России постоянно призывают оценивать динамику корпоративного кредитования с учетом укрепления рубля и ухода с рынка существенного количества кредитных организаций вследствие продолжающейся работы по оздоровлению банковского сектора. Дело в том, что валютные кредиты в статистике переоцениваются, при укреплении рубля они соответственно уменьшаются. Плюс 1–1,5% активов уходит из банковской системы ежегодно за счет процедур отзыва лицензий, санации и т.д. «В результате, если в целом в номинальном выражении активы в текущем году снизились на 4,6%, с учетом валютной переоценки снижение составило всего 0,2%, а если учесть эффект ухода с рынка ряда банков, рост активов составит порядка 1,2%»,— отметил в конце минувшего года Василий Поздышев. По прошлому году прогноз ЦБ предусматривал рост кредитования юридических лиц на 5–6%. Также, что немаловажно, летом прошлого года банковская система прошла кризис рисков— пик просроченной задолженности юридических лиц.

«2016 год во многом был необычным для всей банковской системы России в разрезе кредитования юридических лиц, и в начале 2017 года прослеживается продолжение данных тенденций,— сказал «Известиям» директор дирекции корпоративного кредитования АБ «РОССИЯ» Станислав Гришин.— Необычность ситуации заключается в том, что банковская система России в целом за 2016 год потеряла порядка 10% кредитного портфеля юридических лиц. Снижение портфеля заметно как среди небольших кредитных организаций, так и у лидеров рынка. Однако для Банка «РОССИЯ» 2016 год был успешным, и 22-процентный прирост кредитного портфеля юридических лиц позволил войти в ТОП-10 среди российских банков по данному показателю».

Представитель АБ «РОССИЯ» отмечает, что снижение объема кредитных портфелей среди банков не прошло даром— обострилась конкуренция за клиента. Получая информацию от клиентов об отсутствии потребностей в кредитных ресурсах, банки пытаются предложить наиболее комфортные условия для клиентов с наименьшим уровнем риска.

«Конец 2016 года можно смело называть рынком заемщиков— именно они диктовали свои ценовые условия на рынке, — говорит Станислав Гришин.— 2016 год был годом, когда происходило активное снижение как ключевой ставки Центрального банка, так и средней ставки по рынку. Причем зачастую в пылу конкурентной борьбы банки снижали ставки по кредитам гораздо динамичнее индикатора ЦБ. Безусловно, комфортность для клиента формируется не только за счет процентной ставки, но и за счет целого ряда других ковенант, которые постепенно упрощались и адаптировались под компромиссные желания как банков, так и клиентов. Желая получить себе в портфель устойчивого клиента, некоторые банки исключали из своих требований ковенанты, ранее установленные предшественниками, и зачастую кредитование стало носить более бланковый характер. Особенно данная ситуация ярко проявила себя в случае с клиентами, которые пользовались банковскими услугами кредитования, документарными операциями на конкурсной (аукционной) основе. Крупнейшие клиенты получили привилегии кредитоваться на срок 3–5лет по низкой ставке, без обеспечения и с минимальным набором требований банка к клиенту. Каждый банк выбирает свою стратегию поведения на рынке, клиентскую нишу и разрабатывает подходы. Банк «РОССИЯ» ориентируется на крупных корпоративных клиентов, предлагая им наиболее комфортные условия, в том числе с учетом анализа предложений банков-конкурентов».

Надежды на экономику

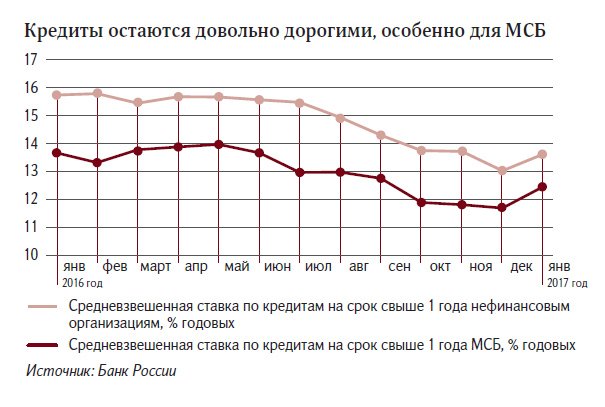

В этом году ожидается сразу несколько этапов повышения ключевой ставки Банком «РОССИЯ». Инфляция, которая в 2016году опустилась до отметки 5,4%, в этом году может еще замедлиться— это позволяет заемщикам и банкирам рассчитывать, что ключевая ставка окажется в итоге на уровне 9,5, а то и 9% годовых. Пока кредиты для корпоративных заемщиков продолжают оставаться довольно дорогими, особенно верно это для малых и средних предприятий (см. график 2).

«Весь банковский бизнес в течение последних 4–5 месяцев находится в ожидании дальнейшего снижения ключевой ставки ЦБ. И если в конце прошлого года, как мы уже говорили, вал клиентских пожеланий по снижению процентной ставки просто захлестывал банки, то на текущий момент рынок находит точки равновесия, — говорит Гришин.— Банки находятся в альтернативе между размещением денежных средств в Центральном банке и на межбанковском рынке, а порой и вложением в государственные ценные бумаги, в том числе ломбардные с отсутствием риска по ставкам 8–9,5% годовых. В то же время при работе с клиентами банк самостоятельно определяет стоимость уровня риска в каждом конкретном случае сотрудничества. Клиенты, в свою очередь, пытаются именно сейчас сформировать для себя максимально комфортные и долгосрочные условия работы с банками. Ключевая ставка, по нашим ожиданиям, будет снижаться в течение ближайших месяца-двух на 0,5–1% годовых с дальнейшим понижением во второй половине года еще на 0,5%. Движение ставки будет зависеть от множества факторов, и любой прогноз здесь будет неточным».

Аналитики расходятся во мнении относительно того, сможет ли снижение ключевой ставки и ставок по кредитам в целом подстегнуть корпоративное кредитование. «Основной определяющий фактор для корпоративного кредитования сегодня— низкий спрос на кредиты со стороны компаний,— полагает Денис Порывай, аналитик по рынку облигаций Райффайзенбанка.— Долговая нагрузка по системе снижается, и причина тому не высокие ставки, а то, что компаниям некуда инвестировать. Основным драйвером для роста нашей экономики остаются цены на нефть, и при таких ценах, как сейчас, проводить инвестиции нецелесообразно. Кроме того, продолжают снижаться реальные располагаемые доходы населения— в связи с усилением налогового администрирования для малого и среднего бизнеса и низкими темпами индексации зарплат,— что также не стимулирует людей больше покупать, а компании— расширять предложение товаров. Качественным заемщикам кредиты не нужны, поэтому основной рост банковского кредитования сейчас сосредоточен в ипотеке, а также факторинге. Само же корпоративное кредитование остается на прежних уровнях, и его значительного роста мы не ожидаем даже в случае снижения Банком России ключевой ставки— по причине, описанной выше».

«Ситуация начала 2016 года и кардинально противоположная ей ситуация конца 2016-го привели к тому, что многие крупные структуры если не полностью свернули, то серьезно сократили свои инвестиционные программы в ожидании дальнейшего развития ситуации на рынках, — добавляет Станислав Гришин. — Только после стабилизации данной ситуации можно будет говорить о возобновлении потребности крупного бизнеса в серьезных кредитных ресурсах».

С этим согласен и Дмитрий Феденков, начальник аналитического управления Нордеа Банка. «Мы не ожидаем взрывного роста корпоративного кредитования в этом году, — говорит Феденков.— По нашим оценкам, темпы выдачи будут незначительно превышать темпы естественного выбытия кредитного портфеля. Ключевая ставка, безусловно, играет роль в стимулировании спроса на кредитные продукты. Однако она все же не является определяющим фактором, уступая по значимости общим показателям уверенности в устойчиво позитивных темпах экономического роста, в целесообразности начала реализации инвестиционных программ (в том числе за счет заемных средств). Состав приоритетных отраслей определяется кредитным качеством заемщиков— наибольшая концентрация первоклассных (по кредитоспособности) клиентов приходится на нефтегазовую и химическую отрасли, энергетику, металлургию, телекоммуникационный сектор и ряд других отраслей».

Однако даже в условиях, когда компании не стремятся наращивать свою долговую нагрузку, банки, ставящие перед собой цель по увеличению кредитного портфеля для заемщиков высокого качества, вполне могут добиваться этой цели. «Банк «РОССИЯ» в качестве приоритетных рассматривает отрасли, формирующие приемлемое соотношение по показателю риск/доходность, и те отрасли, в которых банк имеет необходимые компетенции,— поясняет Станислав Гришин.— Наиболее перспективной с данной точки зрения является работа с предприятиями, участвующими в процессе реализации государственного оборонного заказа, предприятиями энергетического сектора, атомной энергетики, крупными промышленными предприятиями, предприятиями сферы добычи природных ресурсов. Наиболее интересными с точки зрения важности для нашей страны и сложности с точки зрения условий организации проектов за последнее время можно назвать проект по финансированию строительства аэровокзального комплекса Международного аэропорта в Симферополе. Крупным инвестиционным проектом является финансирование трех этапов строительства тепличного комплекса в Московской области общей площадью около 50га, а также поддержка продвижения на столичном рынке четвертого сотового оператора «Теле-2».