Банки: в преддверии роста

За минувший год российские банки заработали 788 млрд рублей — это почти втрое больше итога 2015 года (тогда банкам удалось заработать в общей сложности лишь 260 млрд рублей). Пока говорить о настоящем ренессансе банковского бизнеса, конечно, рано: во-первых, прибыль показывают в основном крупнейшие кредитные организации, во-вторых, активы российской банковской системы пока особо не растут. Именно ближайшие месяцы обещают стать показательными — если в I квартале мы увидим пусть небольшой, но убедительный рост кредитования (в первую очередь речь идет о кредитовании бизнеса), то можно говорить о том, что страна вступила в фазу роста.

В ОЖИДАНИИ ОСТАЛЬНЫХ

Место российских банков в обеспечении российской экономики инвестициями остается важнейшим, но банки не могут брать на себя не свойственные кредитным организациям функции, а именно сверхдлинное финансирование (на 20 и более лет), прямые и проектные инвестиции и т.д. Об этом неоднократно предупреждали представители Банка России, об этом же свидетельствует и экономическая статистика. Так, президент РСПП Александр Шохин недавно отметил, что, хотя ВВП показал положительные темпы роста в 2016 году, а промышленное производство в 2016 году выросло по сравнению с 2015 годом более чем на 1%, инвестиции в основной капитал продолжают падать. «Это значит, что заделы на будущее еще не созданы достаточно», — предупредил президент РСПП. Для развития инвестиций в основной капитал необходим качественный скачок в развитии альтернативных каналов финансирования, которым является прежде всего фондовый рынок. И, похоже, позитивные изменения в этой сфере уже идут (подробнее см. стр. 2). Так что при сохранении существующих тенденций на фондовом рынке, а также при успешном запуске системы индивидуального пенсионного капитала (подробнее см. стр. 2) мы можем через несколько лет увидеть уже совершенно другую финансовую систему, где нагрузка по обеспечению бизнеса инвестициями не будет ложиться на одни лишь банки. Ну а пока вернемся к кредитным организациям.

НАЙДИ СВОЕГО КЛИЕНТА

Сохранять прибыльность банкам сейчас помогают комиссионные доходы. Ситуация развернулась: если в период кредитного бума лучше остальных себя чувствовали кредитные организации, активно наращивающие кредитный портфель, то теперь на коне оказались банки, сделавшие ставку на расчетно-кассовые услуги. Комиссионные доходы кредитных организаций в 2016 году росли быстрее процентных.

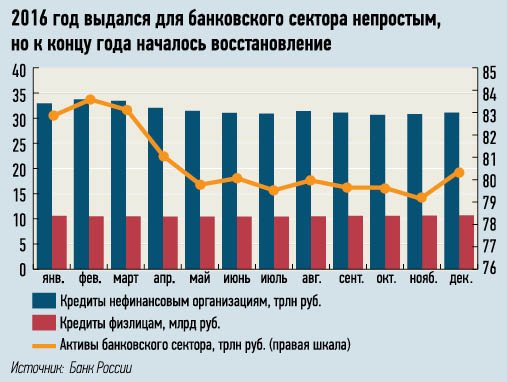

Совокупная задолженность физлиц в минувшем году уверенно росла, чего не скажешь о совокупной задолженности бизнеса — кредиты, выданные банками нефинансовым организациям, в течение года даже просели, и лишь к концу года этот показатель начал понемногу восстанавливаться. «Рост кредитования банков будет определяться в первую очередь темпами роста ВВП, — сказал «Известиям» аналитик ИК «Велес Капитал» Юрий Кравченко. — В октябре–декабре минувшего года произошел небольшой спад кредитной активности банков в отношении юрлиц, но уже в январе 2017-го мы увидели небольшой рост, так что начало росту кредитования положено».

Денис Феденков, начальник аналитического управления Нордеа Банка, предостерегает от излишнего оптимизма: «Рост кредитования видится очень сдержанным в корпоративном сегменте. Текущие экономические реалии хоть и обнадеживают, но пока заставляют корпорации очень осторожно подходить к формированию и реализации инвестиционных программ, в первую очередь на заемные средства. Подобная ситуация в рознице. Аналогично корпоратам — траты стали осторожными, предпочтение сберегательной модели потребительской». Прогноз Нордеа Банка на 2017 год также осторожный. «По нашим оценкам, в 2017 году в связи с по-прежнему сложной макроэкономической ситуацией корпоративное кредитование в России расти не будет, — полагает Феденков. — При этом со стороны банков не последует явное смягчение условий для корпоративных заемщиков, потому что среди них не так много финансово устойчивых компаний».

И все же с кредитованием граждан дело обстоит лучше — тут уже явно видны признаки оживления. Так, Объединенное кредитное бюро, крупнейшее в стране кредитное бюро с базой данных в 230 млн кредитных историй по 66,5 млн заемщиков из всех регионов страны, фиксирует неплохой рост кредитования: по данным ОКБ, объем выдачи кредитов российскими банками в минувшем году вырос почти на 30% — российские кредитные организации выдали почти 26 млн кредитов на 3,25 трлн рублей. «В годовом отношении количество кредитов выросло на 14%, объемы кредитования — на 28%», — говорится в материалах организации.

При этом лучше всего растут ипотечное кредитование и, как ни странно, кредиты наличными. Так, в сегменте ипотеки общее количество новых кредитов выросло на 16% (объем кредитования — на 19%), вырос и средний размер кредита на покупку жилья — с 1,6 млн до 1,64 млн рублей. Наличными тоже стали выдавать больше — средний размер такого кредита вырос с 93 тыс. до 102 тыс. рублей, количество кредитов наличными — на 18%, объем — на 31%. Медленнее всего пока растут автокредиты и кредитные карты, хотя именно в сегменте кредитных карт многие банки в последнее время увеличивают свою активность: так, новых карт россияне в минувшем году получили всего на 5% больше, чем в 2015-м (хотя объемы одобренных лимитов выросли на 44% к позапрошлому году). Судя по этим данным, граждане действительно стали более экономными и расчетливыми. Рост же кредитов наличными по сравнению с кредитными картами можно объяснить стремлением закрыть прежние долги или же сделать разовую крупную покупку (новую мебель, ремонт и т.д.). Такие траты более «здоровые», чем текущее потребление, для которого как раз больше подходят кредитные карты.

Драйвером же кредитования в ближайшие годы скорее всего будут оставаться ипотечные продукты. Одна из важных причин этого — поддержка ипотечного кредитования государством: сюда следует отнести как косвенные меры поддержки в виде материнского капитала (по данным Пенсионного фонда РФ, он в основном направляется как раз на погашение задолженности по ипотеке), так и прямую поддержку в виде государственной программы субсидирования ставок на первичном рынке недвижимости и военной ипотеки. Напомним, последняя действует уже восьмой год и представляет собой накопительно-ипотечный механизм приобретения жилья военнослужащими. При этом на первичный взнос можно получить целевой жилищный заем, а ставки по военной ипотеке являются льготными. За 2016 год участниками накопительно-ипотечной системы жилищного обеспечения военнослужащих было заключено почти 34 тыс. сделок на общую сумму 110,4 млрд рублей. Банки охотно работают с военной ипотекой — в силу отработанности самого механизма в целом и механизма рефинансирования выданных кредитов в частности. С этим связано и развитие специализированных программ для участников военной ипотеки: например, запущенный в 2016 году совместный продукт Связь-банка с ГК «Мортон» и Группой ЛСР, дающий возможность получить увеличенный размер кредита, или опция «Ипотека плюс» и «семейная» ипотечная программа для военнослужащих с увеличенной вдвое суммой от банка «Зенит».

Тут необходимо отметить, что число банков, работающих с военной ипотекой, в принципе невелико, и тому есть объективные причины: чтобы иметь возможность работать на этом рынке, необходимо иметь аккредитацию в Росвоенипотеке. Кроме того, аккредитацию проходят и застройщики, если они хотят предлагать жилье для программ по военной ипотеке на первичном рынке. Аккредитация защищает военнослужащих от недобросовестных банков и застройщиков и означает, по сути, подтверждение высокого доверия государства к выбранным участникам рынка.

«Прошедший год на рынке ипотеки характеризовался ростом спроса на кредиты с государственным субсидированием: условия ипотечных программ за счет покрытия части процентной ставки из средств федерального бюджета стали для заемщиков более выгодными, — сказал «Известиям» исполнительный директор по розничному бизнесу банка «РОССИЯ» Максим Дружинин. — Так, в банке «РОССИЯ» на протяжении всего 2016 года действовали кредитные программы «Новые метры с государственным субсидированием» (для приобретения жилья на первичном рынке недвижимости), а также военной ипотеки с госсубсидированием, предназначенная для покупки квартир военнослужащими Российской армии по сертификатам государственной накопительно-ипотечной системы на первичном рынке жилья». Г-н Дружинин также добавляет, что в минувшем году значительным спросом пользовались ипотечные программы банка «РОССИЯ» со специальными условиями для работников бюджетной сферы. «Для этой категории заемщиков мы ввели более низкие процентные ставки, позволяющие врачам, учителям и другим сотрудникам социальной сферы приобрести жилье как на первичном, так и на вторичном рынках недвижимости — например, по программе «Доступные метры». За ипотечными кредитами в 2016 году к нам обратилось около 3 тыс. человек, две трети из которых претендовали на военную ипотеку. Около 1200 человек получили ипотечные кредиты в банке «РОССИЯ», — резюмирует исполнительный директор по розничному бизнесу банка.

Очевидно, что в условиях, когда заемщики — и физлица, и бизнес — пока чувствуют себя не очень уверенно в отношении перспектив своих будущих доходов, банкам придется уделять повышенное внимание сегментации заемщиков, с тем чтобы выделить наиболее надежные группы и предложить им специализированный продукт, удовлетворяющий именно их потребности. Это будет касаться всех сегментов банковского бизнеса — и розничного, и корпоративного. Такая кропотливая работа обеспечит банкам и достойный уровень рентабельности, и развитие бизнеса.

«Сегментация клиентов и продуктов — избирательна и зависит от того, какой категории клиентов адресованы продукты или услуги, — говорит Денис Феденков из Нордеа Банка. — В массовом сегменте намечается тренд на унификацию продуктов — преследующую цель минимизации издержек; в сегменте VIP-клиентов, Private banking — предложение tailor-made-решений, специально разработанных под уникальные запросы».

«В текущем году мы планируем увеличить объемы кредитования по всем программам. Если в прошедшем году из-за действия программ госсубсидирования резко выросла популярность кредитов на строящееся жилье, то в 2017 году мы ожидаем увеличения спроса на ипотеку для вторичного рынка. Во-первых, программа господдержки успешно завершилась, и за время ее действия стоимость квадратного метра на вторичном рынке заметно снизилась. Во-вторых, большинство заемщиков заинтересовано в готовом жилье, куда можно переехать сразу после получения кредита и оформления сделки по покупке.

Также мы ожидаем роста кредитования по программам рефинансирования, особенно по программе рефинансирования ипотеки. Процентная ставка по этой программе ниже, чем по действующим у многих заемщиков ипотечным кредитам. Предлагаемый в банке «РОССИЯ» кредит «Рефинансирование ипотеки» подходит клиентам, желающим улучшить условия по ипотечным кредитам, оформленным в других банках. С его помощью клиенты могут снизить процентную ставку и размер ежемесячного платежа, изменить условия и сроки действующих кредитов», — рассказывает Максим Дружинин.

ВРЕМЯ ВЫСОКИХ СТАВОК

В ближайший год как минимум (а скорее всего в ближайшие несколько лет) и банковская система, и ее клиенты будут жить при высоких реальных ставках. Об этом неоднократно заявляли глава Банка России Эльвира Набиуллина и другие руководители регулятора: пока инфляция не будет полностью укрощена и доведена до целевого показателя в 4% годовых, Банк России будет очень аккуратно действовать в отношении ключевой ставки — параметра, задающего стоимость денег и для конечных заемщиков. За 2016 год инфляцию удалось опустить до 5,4% годовых — рекордный показатель, а ключевая ставка пока остается на уровне 10% годовых, и аналитики расходятся относительно того, будет ли она понижена еще на 0,5% на ближайшем заседании совета директоров Банка России, которое пройдет в конце марта. В заявлении Банка России, опубликованном по итогам последнего заседания совета директоров в начале февраля, говорится, что «для поддержания склонности к сбережениям и закрепления тенденции к устойчивому замедлению инфляции под влиянием ограничений со стороны спроса необходимо сохранение умеренно жестких денежно-кредитных условий. Это также должно способствовать дальнейшему снижению инфляционных ожиданий населения и бизнеса. Положительные реальные процентные ставки будут поддерживаться на уровне, который обеспечит спрос на кредит, не приводящий к повышению инфляционного давления, а также сохранит стимулы к сбережениям».

С другой стороны, банки понемногу начинают понижать ставки по кредитам — так, в середине февраля о снижении ставок по ипотеке объявил Сбербанк: теперь ипотечный кредит в нем можно получить по ставке в диапазоне от 10,9 до 12,75% годовых. Так что вполне вероятно, что ставки для заемщиков продолжат понемногу снижаться, тем более что депозитные ставки уже давно лишь на немного превышают официальную инфляцию и находятся в диапазоне 7,6–8% годовых. «Сейчас мы видим, что разговоры о снижении ставки не имеют особого смысла — у банков и так есть дешевые ресурсы, — отмечает Юрий Кравченко из ИК «Велес Капитал». — Об этом говорит тот факт, что максимальная депозитная ставка находится на уровне 8%, а в крупных банках уже сложно найти депозиты дороже 7,6–7,7%. Однако излишек ресурсов «забирает» ЦБ — кредитовать корпоративных заемщиков банки пока либо боятся, либо не хотят, возможно, не видя перспектив для инвестиционных проектов».

МЕНЬШЕ «КЭША», БОЛЬШЕ НАДЕЖНОСТИ

На глазах меняется и банковская инфраструктура — речь не только об игроках, но и о платежных и расчетных функциях. Ряд важных изменений тут уже произошел, а ряд еще впереди.

Так, устойчиво растет доля безналичных платежей — по данным ЦБ, за последние восемь лет их доля в обороте средств по пластиковым картам увеличилась с 8 до 30% (остальное — снятие наличных). При этом собственно рынок карт вырос почти в четыре раза (розничный товарооборот растет вдвое медленнее, то есть граждане все больше пользуются картой именно как средством платежа, и мы видим, можно сказать, революционные темпы перехода к безналичным платежам). Вместе с тем активно увеличивается доля бесконтактных платежей, использования в качестве платежного средства смартфонов и вообще онлайн-платежей. Сами по себе пластиковые карты скоро из единственного способа безналичных платежей превратятся в один из множества способов таких платежей.

2017 год, по всей видимости, станет годом масштабного расширения НСПК — Национальной системы платежных карт. Напомним, что ее создание было инициировано после прецедентов с отключением российских банков от функционала международных платежных систем в 2014 году. НСПК была призвана обеспечить надежность и бесперебойность платежей и расчетов по клиентским счетам российских банков, и уже с 1 апреля 2015 года платежи внутри России по всем пластиковым картам, включая Visa и MasterCard, проходят через Национальную систему платежных карт. Банки признают, что это сделало российскую систему платежей и расчетов более устойчивой в целом. Теперь внутрироссийский и международный платежный трафик разделены, и при отказе в одном (международном) сегменте второй все равно продолжит работать.

Однако кроме самой платежной инфраструктуры, то есть собственно провайдера трансакций, НСПК имеет и «надстройку» в виде российской платежной системы «Мир». «Российская платежная система «Мир» развивается беспрецедентными темпами, — полагает Максим Дружинин. — Всего за три года специалисты Национальной платежной системы совместно с ЦБ РФ и крупнейшими российскими банками проделали огромный объем работ, позволивших карте «Мир» уверенно занять свое место на рынке. Появление собственной платежной системы стало стратегически важным шагом для нашей страны — в первую очередь для безопасности и защищенности платежей граждан РФ, для стабильной и бесперебойной работы банковской системы».

В минувшем году работники бюджетной сферы начали получать карты «Мир», в ближайшие год-два может произойти перевод всех расчетов с сотрудниками бюджетной сферы, а также выплат средств из бюджета, Пенсионного фонда РФ и ФСС на карты «Мир» (соответствующий закон уже внесен в Государственную думу).

Еще одним подтверждением развития системы «Мир» являются специальные программы, которые банки уже начали предлагать держателям этих карт. Банк «РОССИЯ» в числе первых присоединился к правилам НСПК и уже в начале 2016 года приступил к выпуску карт «Мир», а в ноябре минувшего года банк «РОССИЯ» одним из первых запустил собственную программу для держателей карт системы «Мир» — в этой программе сочетаются преимущества российской платежной системы и инновационные финансовые технологии. «В ноябре 2016 года банк «РОССИЯ» первым на рынке запустил новый продукт — виртуальную карту «Мир», — рассказал «Известиям» Максим Дружинин. — Это дебетовая карта, представленная в электронном виде и предназначенная для оплаты покупок в интернете. В отличие от привычных платежных карт у виртуальной карты нет физического носителя в виде прямоугольного пластика с магнитной полосой и чипом. В ближайшее время мы планируем приступить к выпуску кредитных карт «Мир». Это расширит возможности российских карт и откроет новые перспективы для роста кредитования».

Также в конце прошлого года банк «РОССИЯ» стал партнером платежной системы «Мир» в программе лояльности. По ее условиям клиенты банка при оплате ряда товаров и услуг картами «Мир» могут получать так называемый кэш-бэк — возврат до 25% потраченных средств на свои карты. Банк также работает над внедрением собственной программы лояльности, которая будет предлагаться клиентам на базе платежной системы «Мир».

Оператором карты «Мир» является также Газпромбанк — в нем кроме карты непосредственно системы «Мир» можно заказать кобейджинговые карты «Газпромбанк-МИР-Maestro» и «Газпромбанк-МИР-JCB».