Центробанк ждет роста кредитования

Банкиры ожидают, что в большинстве российских регионов в ближайшее время спрос на кредиты со стороны как корпоративных, так и частных заемщиков будет восстанавливаться. Однако процесс будет идти различными темпами в разных регионах страны. Такие выводы, а также подробная информация о состоянии кредитного сектора в регионах содержатся в «Обзоре региональных кредитных рынков», который впервые в четверг представил Центробанк. Правда, темпы восстановления будут различными в различных регионах. Все зависит от текущего состояния кредитных портфелей, а также кредитоспособного спроса заемщиков в каждом конкретном субъекте. Кроме того, ЦБ отмечает фактор влияния федеральных и региональных программ субсидирования процентных ставок.

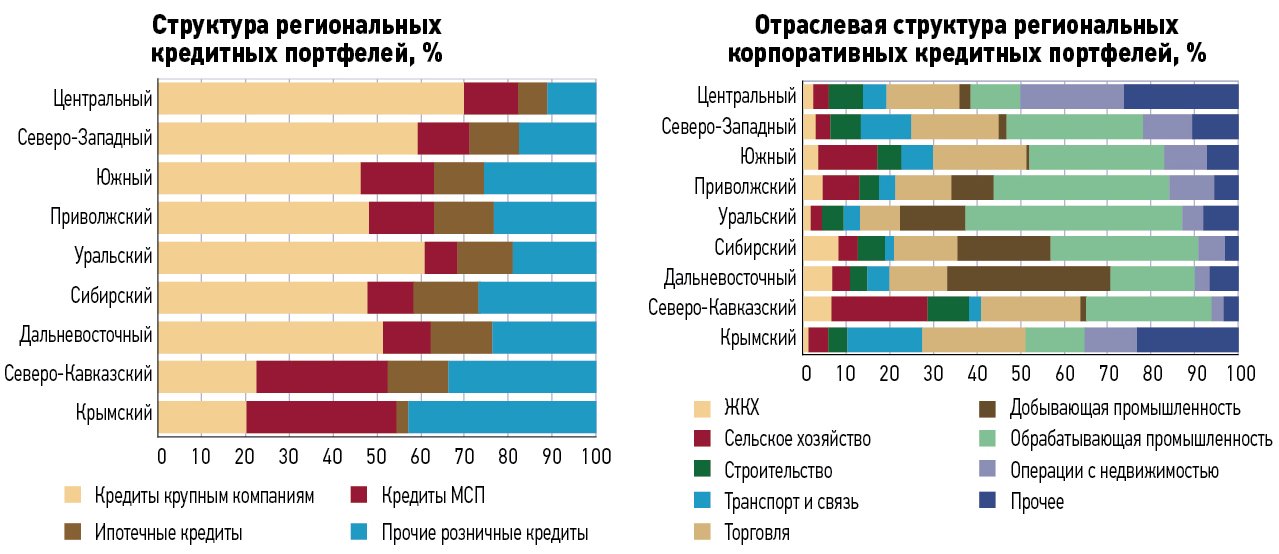

В IV квартале прошлого года, констатировал Центробанк, ситуация в кредитовании стабилизировалась после резкого ухудшения первого полугодия и восстановительного роста в III квартале. Ставки по кредитам продолжили снижаться, хотя и несколько замедлили темп по сравнению с предыдущим кварталом, поскольку в достаточной степени исчерпался эффект от понижений ключевой ставки в период с февраля по август. В наибольшей степени, по мнению регулятора, рынок кредитования будет расти в регионах с наименьшей долей просрочки. Такой тренд наблюдался уже в прошлом году.

Так, в последние три месяца прошлого года банки опережающими темпами наращивали кредитование заемщиков из тех регионов, где уровень просроченной задолженности был ниже (Белгородская, Архангельская, Тюменская области, Татарстан и Чечня). В то же время в регионах с более высоким уровнем кредитного риска объемы банковского кредитования преимущественно сокращались (Ивановская, Смоленская, Псковская области, Калмыкия, Алтайский край).

Высокая просрочка в прошлом году существенно повлияла на кредитование малого и среднего предпринимательства (МСП). В регионах с большой долей кредитов МСП, как правило, наблюдался высокий уровень просрочки. Например, в Северо-Кавказском ФО кредиты МСП в структуре портфеля составляют от 40 до 80%. При этом уровень просрочки, например, в Ингушетии превышает 80%. И регулятор отметил тенденцию в большинстве российских регионов к замещению более рискованного кредитования МСП на менее рискованное кредитование крупных компаний. Если кредиты крупным корпоратам выросли на 0,6%, то малому и среднему бизнесу сократились на 2,5%.

Рост кредитования МСП, как и в предшествующие кварталы, был сконцентрирован в одних регионах, прежде всего в Крымском федеральном округе, где продолжал действовать эффект роста «с нуля», и других регионах, на кредитном рынке которых исторически преобладало кредитование МСП (Ставропольский край, Адыгея и Северная Осетия). В IV квартале к ним присоединились отдельные регионы (Архангельская, Иркутская, Калужская области), в которых в предыдущий период наблюдалось сильное падение, а в IV квартале произошел резкий рост, который практически компенсировал предшествующее сокращение. Банки, которые опросил ЦБ, связывают это оживление с госпрограммами поддержки данного направления кредитования.

Замещению в портфеле подверглись не только кредиты МСП, но и населению, которое тоже входит для банков в группу риска. Поэтому если в сегменте корпоративного кредитования на основных региональных сегментах рынка все же наблюдался слабый рост, то в сегменте розничного кредитования объемы кредитования продолжали уменьшаться, сократившись на 1,1%. Сокращение розничных портфелей наблюдалось в 62 регионах, а рост был в 20.

Банки опережающими темпами сокращали кредитование заемщиков отдельных регионов Южного, Северо-Кавказского и Сибирского федеральных округов, в которых уровень просроченной задолженности по розничным кредитам был выше среднерыночного. В то же время в большинстве регионов Центрального, Северо-Западного и Дальневосточного федеральных округов со сравнительно высоким качеством региональных кредитных портфелей объемы кредитования если и сокращались, то заметно медленнее, чем в среднем по России.

Изменения происходили и в структуре розничного кредитования. Банки заменяли более рискованные кредиты залоговыми ипотечными, к тому же поддерживаемыми льготной ставкой по госпрограмме субсидирования. В 15 российских регионах в числе ключевых факторов, стимулировавших розничное кредитование, была названа именно льготная ипотека. Прирост ипотечного кредитования по итогам октября–декабря составил от 2,2% (Москва) до 140% (Севастополь), в подавляющем большинстве российских регионов он находился в сравнительно узком диапазоне — от 3,5 до 7,1%. Как и в других сегментах рынка, разброс темпов роста регионального кредитного портфеля в определенной степени был связан с уровнем кредитных рисков в регионе.

Регулятор полагает, что если сохранится тенденция по замещению потребкредитов ипотечными, то в 2016 году можно ожидать доминирование ипотеки в некоторых регионах. Например, в Тюменской области и Чувашии доля ипотечного кредитования уже превысила 45%. А у тенденции есть все основания для того, чтобы продолжиться, поскольку ставки по потребительским кредитам хотя и снижались, но в конце прошлого года средняя ставка по краткосрочным кредитам составляла около 24%, по долгосрочным же — опустилась ниже 18%.

Дальнейшие перспективы кредитования аналитики связывают с общей макроэкономической ситуацией в стране, которая могла бы привести к смягчению денежно-кредитной политики ЦБ.

— По нашим ожиданиям, вторая половина года будет более благоприятной для цен на энергоносители, что стабилизирует рубль и даже, возможно, позволит ему укрепиться на 3–5% к бивалютной корзине, — говорит главный аналитик Нордеа Банка Денис Давыдов. — Если инфляционные ожидания ослабнут, то ЦБ, возможно, сделает 1–2 шага по снижению ключевой ставки и тем самым стимулирует потребительские ожидания.

По мнению аналитика, при инфляции в 7% был бы оправдан уровень ключевой ставки в 9%, при инфляции в 8% — 10%. Также позитивную роль, продолжает он, может сыграть продолжение частичного субсидирования ипотечного рынка государством.

Евгений Надоршин, главный экономист ПФ «Капитал», более пессимистичен:

— Не ожидаю никакого оживления. База, под которую можно кредитовать население в реальном выражении, снижается в номинальном — там мизерный рост, не покрывающий инфляцию. У домохозяйств расходы растут быстрее доходов. Уже в прошлом году наблюдалось сокращение сбережений населения, в этом году ситуация скорее всего усугубится, потому что не будет такого источника доходов, как, например, валютные спекуляции. Думаю, что объемы кредитования будут снижаться. Люди переходят на сберегательное поведение, и просто нет спроса на кредиты.